热闹起来的大卖场

中国的大卖场,很久没有热度了。

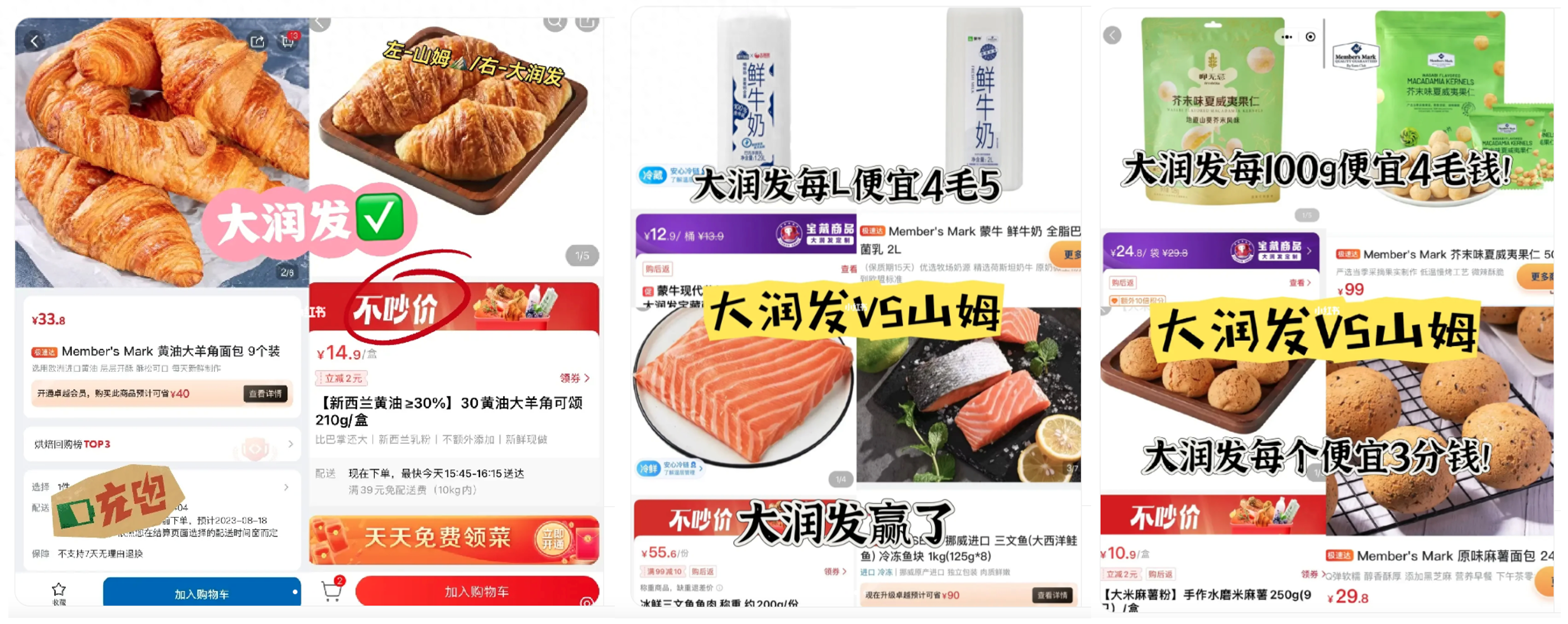

八月初,盒马X会员店在北京、上海推出“移山价”,原本在山姆卖128元/kg的榴莲千层蛋糕,在盒马APP的X会员区只需要99元。眼看着自家超级单品在价格上“吃瘪”,山姆快速跟进价格战,价格直降1毛钱,榴莲千层蛋糕价格售价98.9元。隔天,盒马再“砍一刀”,把榴莲千层蛋糕价格降到89元。随后,山姆的价格进一步降至88元,比盒马便宜1元,玩的就是一个“精打细算”。

几轮交锋下来,盒马的榴莲千层蛋糕定格在79元,山姆的价格则定格在85元。

可能是中国消费者太久没看到“价格战”了,“移山价”相关词条冲上热搜,#盒马山姆商战杀疯了#话题阅读量破1.3亿。盒马也没有让大家失望,盒马X会员店逐步将“移山价”推广到广、深、成、渝等十城,选品即涵盖榴莲千层、瑞士卷等山姆特色商品,也包括鸡蛋、猪肉等大众消费品。

在榴莲千层蛋糕sku上,山姆玩了几把“便宜1毛钱/1块钱”的价格策略后,跟进意愿减弱,转而表示“始终关注、聚焦为顾客和会员服务”。作为即非盒马X会员,也非山姆会员的我,看着“移山价”的你来我往,向着彼此的会员冲刺,内心竟毫无波澜。

虽然社交声量很大,但真正获益的受众群是这两家的会员群体,跟大多数人无关。

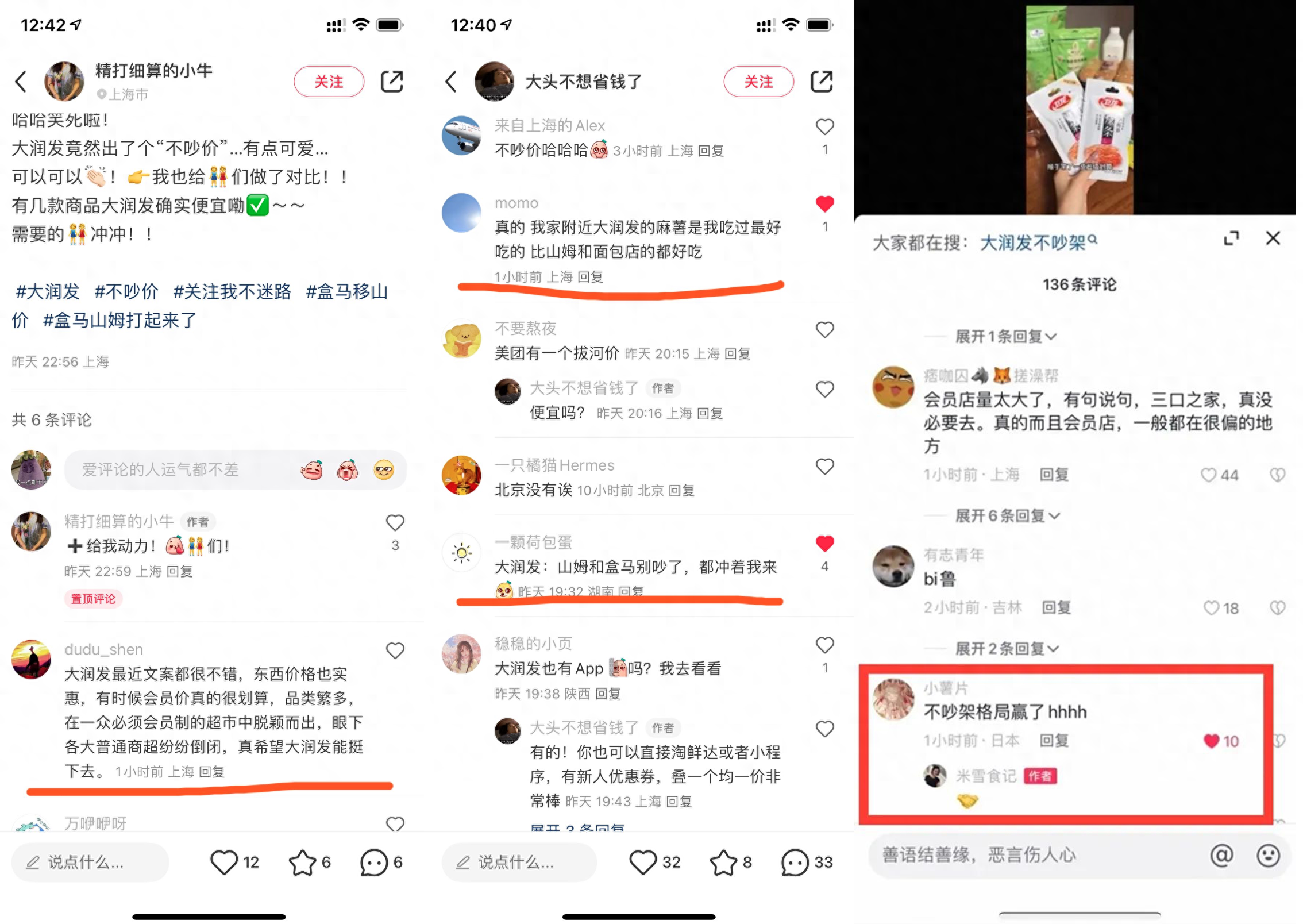

就在大家紧盯着“移山价”两位“当事人”时,擅长“烟火文学”的大润发在8月18日推出“不吵价”,并将品类延伸到生鲜(澳洲牛肉、云南单头玫瑰、鸡蛋)、包装食品(自有品牌呷无忌椰子水、芥末味夏威夷果仁)和日用快消品,价格也是直接对标“公道价”。我身体诚实地在大润发优鲜APP上屯了一波日用品。

与“移山价”不同的是,大润发并没有大力宣传自己的价格优势,而是采取了低调的方式,在门店内部张贴了“不吵价”的标识,并在社区平台进行了一些宣传。这么细细砸吧,大润发颇有几分“和事佬”的意思。

“不吵价”的竞争视角

要搞懂大润发的策略,得先弄明白“不吵价”的真实含义。细品下会觉得很妙,这是个有关格局的占位。

首先,大润发传递的姿态是“不吵架的态度”,不去制造新的矛盾和对立;其次,在“移山价”这一波热度中,大润发不仅把价格打下来了,也将澳洲冰鲜牛肉、云南单头玫瑰和秘鲁大蓝莓等优势商品心智传递出去,“质价比”不输会员店;其三,用户不一定非得办会员,也不受限于线上线下场景,可以有更便捷的体验。

总而言之,就是不吵“价”,只打“价”——不去炒作“口水仗”,真正把价格打下来,让更多人“薅到羊毛”。而中国的中高端零售业态,都有对应的国际品牌作为对标,这种对标多半是用户自发形成的。在小红书上,不少用户将“不吵价”主推商品,分别与山姆会员店商品比较,这类“自传播”也会逐步将优质商品、“质价比”与大润发建立品牌关联。

相较于山姆聚焦竞争对手,采用跟随策略,一毛钱或一块钱地降。大润发则把视角投射到用户利益诉求上,洞察并响应他们的消费需求,将优惠的价格给到他们,也将品质生鲜的商品心智打出去,而不是跟竞争对手“掐价”。

正如菲利普科特勒所说(大意):“从自身出发,考虑我拥有什么,是资源性思维。从自己出发,考虑我会做什么,是技术性思维。从别人出发,以客户为中心,考虑更多人需要什么,是市场性思维。”大润发持续聚焦于消费者的需求,尤其是关注“带娃一族”和“灰发一族”顾客群,这也让它面对价格战时更为平和。

此外,大润发借助事件热度、价格优势,能够扩容大润发优鲜APP用户,保持自己在生鲜领域的竞争力。作为伴随一代人成长的品牌,大润发除了过去经营沉淀的品牌效应外,也需要通过更有品质的“商品”,给消费者更多的惊喜和满意度,提升品牌活力和口碑。配合着大润发的门店覆盖、商品品质、服务水平等方面优势,大润发可高效承接用户流量,传递品牌心智。

聚焦差异化商品的底气

因为商业的本质就是逐利的,没有竞对的商业市场,必然充满“价格迷雾”。良性的商业竞争下,最终获益的一定是消费者。正如在“移山价”事件中,大家或许被“价格战”迷惑,反而丢失了对商品本身的关注,例如同样规格、同样品类的商品,但到底是不是同一个供应商?甚至同一块种植地?就有待溯源了。

以西瓜为例,假如两者本身的甜度、口感就不同,单独对比价格就失去了意义。当然我们这样的讨论或许过于吹毛求疵,但我真正想表达的是:低价不应该是唯一的参考标准。我反而更加认同来蹭热闹的大润发所谓“不吵价”的定义。

一个消费者在它的购买决策中,首先选的一定是“公道价”,也就是最具性价比的价格,每一个产品、每一个价格带,一定存在一个最合适的定价区间,这也是为什么大多数人会本能地选择“中配”版本的原因,即不买最好的,也不买最差的。而如果跳出定价本身来看精品商超的消费人群,我想他们也不可能真地因为5毛、1块,就去选择另一家品牌,在这里购物的大多数人想要的,或许只是一种对得起我“时间”的品质感和满足感。

零售品牌的优势供给、场景体验和成本控制这些综合因素,决定了品牌传递给消费者的“关键时刻”(Moments of Truth,MOT)。

MOT这一概念来自北欧航空公司前总裁詹·卡尔森,他对于“关键时刻”是如此定义的:任何时候,当一名顾客和一项商业的任何一个层面发生联系,无论多么微小,都是一个形成印象的机会。

为了做深做透这种印象,大润发在新的2024财年中,明确了四⼤发展战略:

⼀是,以质价⽐为基础,打造健康快乐为⽤户价值的差异化商品⼒(2023财年实现差异化商品占比达到10%);

⼆是,打造快乐场景的线下体验中⼼(0.1元新品体验价、免费儿童游乐区、杀鱼切果剁肉等免费代加工服务等等);

三是,强化线上履约中⼼,给消费者带去确定性稳定性的品质体验服务(“重构大卖场”的数智化改造);

四是,多业态创造⾼鑫零售第⼆增⻓曲线(大、中、小润发、M会员商店,线上线下全渠道)。

例如在差异化商品中,拥有更大发挥空间的自营生鲜品类,大润发通过“一品一卡”实现生鲜非标商品的标准化问题,即覆盖商品从采买、运输、仓储到门店陈列、销售各个环节,也包括等级、规格、糖度、色号和成熟度等内容。此外,大润发还建立了买手团队,他们既需要懂得前端的用户价值、选择偏好,也要懂得商品引入的各环节链路。

此外在线下服务场景方面,除了“我在大润发杀了10年鱼”等系列服务IP外,大润发推出“均一价”和X.99元特价、差异化商品免费试吃,以及升级化的杀鱼剁肉切果服务。

在线上履约中⼼打造方面,⾼鑫零售线上销售占⽐达到近35%。由于服务和商品策略的持续升级,⼤润发的线上客单逐步提升,拉动线上业务实现14.3%的增⻓,⼩时达业务实现双位数增⻓(数据来源2023财年半年报)。

零售业的确定性——“服务消费者”

零售业是一个辛苦,甚至高危的行业,巴菲特都畏惧三分——“我看过许多零售业曾拥有极高成长率、股东权益报酬率,但是到最后,突然间表现急速下滑,很多被迫以倒闭收场。“

因此,零售业者须时刻保持敏锐感,你的竞对可能随时复制你的做法,消费者也不吝于给予新入局者尝试的机会。想想苏宁、永辉、家乐福的起伏,这一切,不过几年时间。零售业流量规模和形式一直在变,门槛又低,总有新方法在跃跃欲试。

价格战也好,选品也好,经营模式也好,因为充分竞争,零售企业不再有静态的优势,商业竞争是一个动态平衡的过程,任何优势只是相对的,只体现在一个时间窗口中。

零售业者唯一的确定性,就是“服务好消费者”。也正源于持续聚焦消费者,大润发也实现了稳步增长。回顾2022年,大润发在大卖场行业的市场份额增长了1.1%,达到28.6%。

正如茑屋书店创始人所讲的,企业的核心竞争力,是向消费者生活提案的能力。

有一个细节我记得特别深,茑屋书店会为老年人定制内容,包括他们关注的养生、哲学、旅游等方面书籍,针对老年人早起的习惯,书店也把营业时间提前到早上七点,并提供了宠物店服务,至于腿脚不便的情况,书店也引入了电动助力自行车的专卖店……

我们日常生活中,有很多需求要被满足,每个需求都有很多公司产品或服务供选择,每一种选择都是一次“提案”。在越来越优质的“提案”出现,并被消费者采用后,零售企业获得了增长,消费者的选项组合,也成了一种生活方式,进而形成良性增长。

正如大润发“不吵价”也将从上海扩展到苏州、南京、无锡、昆山、南通等城市。更多的普通老百姓会从这场商战中受益。

不吵架,只打价,公道价或许才是所有商战的终局。