在ESG建设中,企业碳排放测算环节是重中之重,其中有一类数据是最难计算的,就是供应链上下游发生的碳排放。即所谓“范围3碳排放”。它相对于企业直接燃烧化石燃料(范围1)和企业用电包含的碳(范围2),主要来自原材料、采购零件、物流、产品使用、处置所包含的碳排放。

众所周知,制造业碳排放的大头在供应链。全链碳中和,这是企业碳管理工作的圣杯。然而理想太远大,很多企业在开展ESG建设工作中,真的下场计算“范围3”时就会发现,计算得到的数据不知道怎样用起来。

一些从业者用“屎上雕花”来形容碳盘查工作:盘查在样子上做得很严谨规范,但是不改变企业生产端的实质,一线的能效管理、碳管理依旧粗放。而且相比企业自身碳排放(范围1、2)的盘查,供应链碳盘查(范围3)不光成本更高,关键是很多企业没有动力去支付这一部分的成本。

这种迷茫的背后,还是一些核心问题没有想清楚:范围3碳盘查是要图什么?从“算得出”,到“控得住”,要与供应商建立怎样一种合作关系?

目前,部分行业对这个问题想得更清楚一些。其中,电子纸产业是一个值得参考的例子。电子纸产业作为当下新兴电子制造业的一个代表案例,正致力于用数字化手段打通全产业链的碳数据。这使得电子纸有望成为最早实现产业链碳数据互通的行业之一。

电子纸行业为什么有动力这么做?

一、为什么要搞全链碳数据互通?

范围3为什么难?范围3碳盘查的是企业之间的配合工程,需要做出人力、资源、专业度、数据治理等方面的共同投入,并且保证众多上下游厂商保持对齐。当供应链的长度、广度增加,或者产品种类增加,链主统计范围3的工作难度将迅速加大。

高成本制约下,企业做范围3的碳盘查不可能只是随便查查,一定是有收益预期的。ESG行业常言道,摸清碳家底是减排的基础——于是范围3的盘查,一般是为了供应链的碳减排,这通常是龙头企业才会去考虑的事。

不过情况也在发生一些变化,这些变化虽然微妙却意义深远。近年来,部分行业的碳数据工作从“大企业带头”转向了“全行业合作”,这包括汽车、动力电池、纺织、钢铁、电子等。这些行业当中可持续发展需求更为迫切,供应链绿色化的需求渗透程度高。

其中,电子纸行业所做的行业合作颇具代表性。电子纸行业作为电子制造业当中的一个细分行业,其出发点就是希望用一种更绿色、更智能的显示技术,去取代传统的纸或其他的显示技术。同时,电子纸产业很大程度上属于外向型产业,需要满足欧美市场对于产品环境披露的要求。这样,行业受到内部和外部两股推动力,要快马加鞭实现高质量的碳数据披露。

电子价签是电子纸目前的代表性应用。图源:汉朔科技官网

很多正在加速出海进程的电子纸厂商发现,必须对欧美客户对产品可持续性的关切有所准备且建立一整套ESG管理体系。这之中,最核心的数据还是产品全链碳足迹的数据。既然电子纸把节能低碳当作自身的竞争优势,那么最终需要用数据来说话。

以电子价签(ESLs)为代表的小尺寸电子纸产品有一个特征:一件产品的重量很轻,但是总数巨大。一家连锁商超会采购数百万片电子价签,所以电子价签的碳排放对采购方而言并非无足轻重。以行业龙头汉朔科技为例,公司在2023年的全球市占率是28%,电子价签出货量8300万片,2021~2023年出货量的年均复合增长率高达52.21%。在这样的体量和增长率之下,必须考虑到电子纸产品的环境绩效。

此外,欧盟《可持续产品生态设计法规》(ESPR)于2024年7月18日开始实施,这一立法将要求产品、零件、原料提供“产品数字护照”(Digital Product Passport,DPP),其中应系统性地披露产品的环境信息。ESPR是一个框架立法,后续的立法工作将具体规划不同产业的DPP要求。据悉,纺织品、家具、轮胎、化学品、能源产品、信息和通信技术产品、电子产品将会是较早一批需要DPP的产品,预计要在2026年底准备就绪。

这些外部推动力,需要电子纸行业尽早建立全产业链水平的碳管理体系,实现产品碳足迹的核算。

行业内部的推动力同时存在,其中的主要推动者是头部上市公司和行业协会。

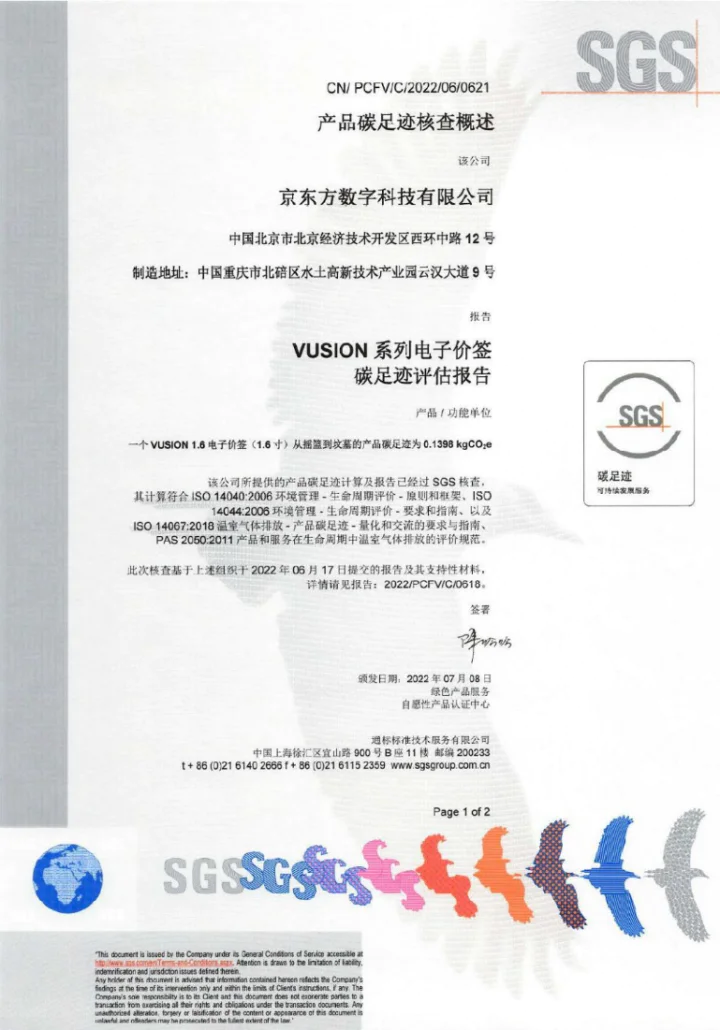

电子纸行业首次完成产品碳足迹盘查是在2022年。该年8月,京东方获得了电子价签产品的碳足迹评估报告,同时,元太科技(E Ink)也获得了阅读器和价签显示模组的碳足迹评估报告。这些上市公司在产业内起到了示范作用,引发其他业内企业开始涉足碳核算。

京东方获得的“Vusion系列电子价签碳足迹评估报告”。报告显示,该系列中一个1.6寸电子价签的碳足迹是0.1398kgCO2e。

就京东方而言,电子纸显示模组只是其一小部分业务。上市公司总体上对ESG有更为系统的认识,也能更为主动地实践。电子纸业务及其供应链,是京东方的总体碳中和规划的一部分。

另外,元太科技作为电子纸核心技术的供应商,也具备引领产业链绿色转型的动机。元太2022年宣布将在2030年实现100%使用绿电,到2040年达到全链碳中和。在元太2023年实施的新《供应商行为准则》中,明确规定供应商应该建立碳盘查和管理目标:“供应商须订立公司的温室气体排放目标。能源消耗及所有相关范畴1和2的温室气体排放,应追踪、记录及公开报告,以达到温室气体减排的目标。”京东方的供应商行为准则中也有类似的规定。

2021年,元太科技、京东方、兴泰科技联合发起电子纸产业联盟。联盟成立以来推动的重要工作之一,就是电子纸的全产业链碳数据互通。

电子纸产业联盟秘书长左强告诉四分仪智库Quadrant:“电子纸显示技术本身就是绿色低碳作为基因的,头部的企业和产品每年都会在碳的工作上投入不少的资金。传统上,企业各自为政,显然会有非常多的重复性投入。产业联盟需要做的工作就是,把大家原本就要投入的工作有机地协调统一起来。”

到了这种全产业链合作的阶段,“范围3”这个说法就比较少提了。因为“范围3”是一个让龙头企业独自发愁的东西。当产业链上每个企业各自负责起自己的范围1和2时,范围3的大部分难题都迎刃而解了。“范围3”概念的隐退,背后是碳盘查和减碳责任在产业链上的更合理分配。

二、怎么做好数据采集和互通?

产业链碳核算有一个潜在的难点,碳数据有“实景数据”和“背景数据”之分。

打个比方,制造一辆汽车要用1吨钢材,整车厂希望获取钢材的碳排放数据。如果用背景数据,只需要查询一下通用的数据库或者研究文献,找到国内钢材碳排放的行业平均数据来估算。如果用实景数据,则需要直接让上游炼钢厂来测量并提供这一数据——这需要炼钢厂有能力、有意愿去把数据测算清楚。

实景数据的成本高就高在这里。但实景数据更能反映企业供应链中的真实情况,只有实景数据会随着减排措施的执行而变化。如果企业真的以供应链碳管理为目的(而非以单纯的写报告为目的)来做范围3碳盘查,那么就应该在供应链的关键环节收集实景数据,这进而需要系统性地提高产业链上厂商的碳管理能力。

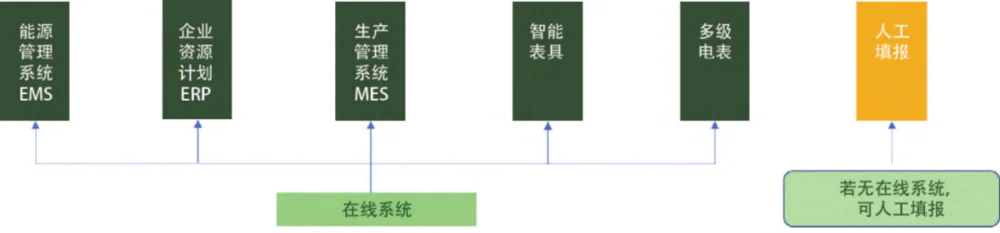

目前电子纸产业内正在建设的碳计算与管理平台,是通过“云+分布式硬件”的方式实现的。核心的硬件,是一种被称为“碳表”的分布式计算设备。碳表在工厂的本地部署,能够自动处理实景的碳数据,上报云端平台,将产业链的碳数据连通起来,同时保证企业数据安全。

碳表是建立在供应链企业的数字化基础之上的。安装碳表的企业,理想上需要具备能源管理系统(EMS)、企业资源计划(ERP)、生产管理系统(MES)、智能表具等数字化基础。在此基础上,碳表将相应的信息汇总,按照现行国际标准来执行碳数据核算。

碳平台的参与方要求。图源:《电子纸全产业链产品碳足迹数字化平台的探索和实践》

电子纸行业碳数据平台的建设,采取的是“产业-网络技术-认证”三方共建的模式:由电子纸产业联盟积极动员行业内的工厂加入这个碳互通的平台;一家名为碳信基石的低碳解决方案公司负责软件系统的开发和运维;认证机构SGS负责验证该平台是否符合国际标准要求。SGS与碳信基石也与中国纺联合作,将同一种合作方式应用于纺织业。

降低成本是重中之重。碳数据平台通过多种途径降低产业链碳盘查的成本。联盟秘书长左强解释道:“产业联盟需要做的工作就是,确认上下游已经每年有需求做碳足迹、碳盘查的企业,把他们原本就要投入的资金用于平台的共建。一是减少重复投入,二是实现数字化,每年给这些参与共建的企业降低60%以上的该领域的成本。”

绿色化应当与数字化协同转型发展,这在今年中央发布的重要文件《关于加快经济社会发展全面绿色转型的意见》中被重点提及。对此,电子纸产业已经做了具体的实践。SGS能源与低碳事业部中国区总经理岳庆松向四分仪智库Quadrant解释道:“我们建设这个碳计算的平台,其实就是为了帮助产业链快速地跨越专业的短缺、人才和能力的短缺,把碳计算和认证的成本打下来,最终去实现产品碳足迹报告的一键生成。”

岳庆松指出,在全产业链碳数据平台建起来之后,剩下最大的成本是这个系统所需要的数字化基础,即EMS、ERP、MES等。不过,碳数据平台原本就是希望上下游企业协同推进数字化转型。

多位业内人士向四分仪智库Quadrant坦言,电子纸行业在数字化方面的起点并不高,但碳核算确实成为数字化转型的一个很好的契机。例如在首批入驻碳互通平台的企业中,超创电池的路径就是数字化与碳管理系统协同推进。超创电池在引入ERP和MES系统的同时,一并梳理了与自身组织结构相对应的碳排放结构,接入碳表系统。

电子纸产业的供应链较短、核心组件的供应商集中度高,并且在行业协会的协调下更容易实现步调一致。这使得电子纸产业比很多制造业行业更容易快速推进碳数据互通。

三、未来计划:从产业链打通生态链

碳计算平台的建设是一个循序渐进的过程。在电子纸行业,平台的第一步计划是纳入电子价签(电子纸的代表性应用)的核心产业链,覆盖电子价签的显示模组厂商、电路板厂商、电子元件厂商、电池厂商、塑胶壳厂商、包装厂商,最后数据汇总至电子价签总装厂。目前平台的建设正处在这一阶段。

第二步,是把平台扩展到电子纸的其他应用,让全链路所有的相关方加入。

再往后,平台计划拓展到碳以外的其他ESG数据收集,并且从单纯的数据收集升级到以数据为依据的生产管理、供应链管理。

岳庆松指出,短期内对于电子纸产业而言,核算仍然是最核心的任务:能够快速、准确地计算,并且完成认证,满足国际市场买家的要求。

并且,有了清晰可比的产品碳信息,便能够实现供应商碳绩效的横向比较。同样一种工艺、零件,各家的碳排放将会向最优厂家看齐。产业当中会更有动力去做低碳采购,以及低碳技术的研发。

再把时间放长一点点,到2027年左右,下一个重要的节点是欧盟DPP相关法规。

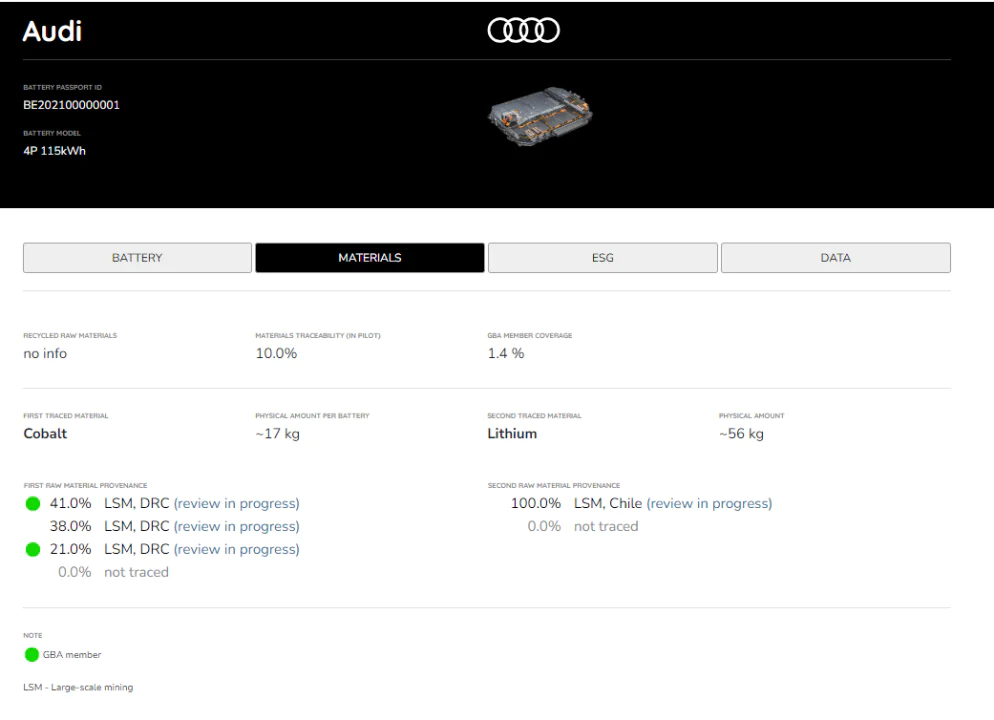

欧盟推行的“产品数字护照”(DPP)制度,对更全面的ESG数据提出了披露要求。需要的数据除了碳足迹,还包括材料的溯源、再生材料比例、全生命周期环境影响等。

全球电池联盟(GBA)公布的一份动力电池护照样版,本截图展示的是电池材料(钴和锂)的顶层信息。

值得一提的是,DPP不仅要求数据本身的披露,还要求数据的可追溯性——上游的、过程的数据也必须真实可信。这只能通过ESG数据的产业链互通来实现。对于首批受欧盟DPP有关法规影响的行业,只有大约两三年的缓冲期。

中国对于DPP制度持积极的态度。工信部下属的中国信息通信研究院正在联合产业各方,面向电池、纺织、钢铁、电子等重点行业,推进产品数字护照注册管理系统的建设,并探索行业应用场景,协调国际互认互通。因此电子纸行业预计也将迎来国内DPP的顶层设计。

接着,再把时间推远一点,以上所有的数据要实现对生产管理、供应链管理的反哺。例如SGS在相关论文(《电子纸全产业链产品碳足迹数字化平台的探索和实践》)中提到:未来,平台希望帮助企业构建尽职调查系统,物料回收管理系统,并推进可再生材料使用。

本文的一个重要参考资料是论文《电子纸全产业链产品碳足迹数字化平台的探索和实践》,其作者为SGS和碳信基石的专家,想要了解更多技术细节的读者推荐阅读该论文。