这个国庆假期是有些不同寻常的,A股在节前史无前例的暴涨让无数人躁动不安,头一次希望不要放假、快快开市。

在9月23日至9月27日的一周内,沪指累计上涨12.81%,深证成指累计上涨17.83%,创业板指上涨22.71%,创下史上最大单周涨幅,A股总市值在一周内暴涨了9.6万亿元。

到了国庆节前的最后一个交易日,高涨的市场热情和气势直接让上证指数上涨8.06%,深证成指上涨10.67%,创业板指上涨15.36%,均创下历史最大单日涨幅。两市成交额则突破2.5万亿元,甚至超过了历史牛市的纪录。

媒体的助推之下,网络上到处都是“牛回速归”的消息,从Anything But China变成了All in Buy China。关于股民和股市的段子也是层出不穷,类似“旅游计划是从没有换到日本欧洲再换到太空”,线上线下都洋溢着热闹快活的气氛。

假期还被催着加班开户的券商员工,终于体会了一把自愿加班的快乐。毕竟经历了这两年行业态势的急剧恶化,券商们恐怕比股民还需要牛市回归。

一、开户

券商同样害怕客户老龄化问题。

这个假期,有多少人在朋友圈或者抖音、小红书等自媒体上刷到了券商开户的小广告?又有多少人选择了在假期开户,等着节后第一批冲进股市?

虽然节前网传的中信建投积压了140万开户审核的小作文被当事券商迅速辟谣,但这个假期新股民的开户申请确实没有停过。六十多家券商都安排了假期值班人员,以确保全程在线,提供7×24小时开户服务。

据传就连中登公司都被迫加班,于10月6日起提前开放统一账户平台和身份信息核查系统,以应对放假以来积压的海量证券账户开户申请。

上交所技术团队同样失去了国庆假期,目标是在10月7日组织开展系统开机连通性测试,以避免9月27日因交易量过大导致系统失灵、客户无法下单成交进而疯狂投诉的情形重演。

当然加班最积极的还得是券商,这一波牛市对他们来说至关重要,尤其是他们非常看重新一代的年轻客户群体。

今年上半年网上曾经疯传过一张关于A股股民的年龄分布图,图里说截至2024年5月底,40~65岁的中老年股民占比约67.63%,是A股的绝对主力,40岁以下的股民占比则不足两成,30岁以下的股民占比更是只有3.48%。

这一代的年轻人、消费主力、社会顶梁柱们,似乎对A股完全提不起兴趣。或者说,他们并不相信靠投资改善生活、实现财务自由的故事,也没有60、70年代的人们的“赌性”,秉持着“好事肯定轮不到我”的朴素想法,自觉远离股市。

A股这几年也确实熊,上了年纪的股民好歹还亲眼见证、亲身体验过2006~2008年、2014~2015年两轮大牛市,30岁以下的年轻人则是既没有吃过猪肉也没有见过猪跑,刚毕业赚了点工资参与进去的,还有大量被2020~2021年发的基金给套牢了。

这种情况下,年轻人不愿意进入股市做韭菜,未尝不是一种明智。

但对券商来说,被年轻人彻底抛弃、客户结构高度老龄化是很痛苦的。事实上,在中国任何一个被年轻人厌弃的行业都是没有前途的,白酒等消费行业如是,房地产、家具等行业如是,券商基金等金融行业亦如是。

而且根据摩根大通的研报,人口老龄化与股票市场回报之间可能存在负相关关系,65岁以上人口比例每增加1个百分点,股市的年均回报率会下降0.92个百分点。背后的原因一半是盈利增长的放缓,另一半则是估值的下降。

翻译一下就是,如果年轻人既不消费,胆子也不够大,上市公司的估值就无法提高,股市也起不来。毕竟银发经济再发展,也远远不能与年轻人的能量相比。

好消息是这一次新开户的人群中,85、90后终于成为主力,00后的开户数量也有明显提升,即便不炒股也咨询了基金相关事宜,对券商来说显然是乐见其成的。

二、并购

牛市时证券行业格局容易重新洗牌。

虽然随着佣金下滑,经纪业务在证券公司的收入结构中重要性有所降低,但开户仍然被视作券商所有业务的“牛鼻子”,也是资管等机构业务赖以生存的基础。

理论上来说,在每一轮牛市中获取了更多新开客户的券商业绩会更好,未来在行业里立足的底气会更足,即便真到了被收购的时候也能卖出更高的价钱。

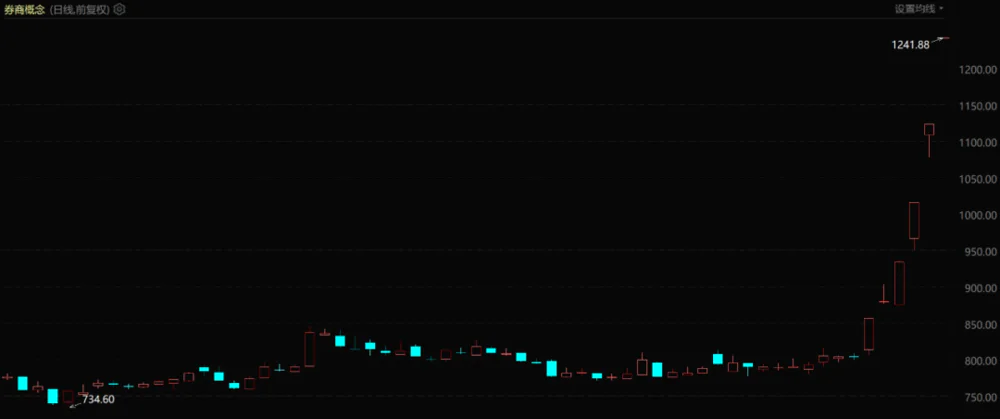

券商概念表现(自2024年7月至今)

所以这一次牛市抬头的时候,券商板块又开始率先领涨,A股券商概念指数从9月23日的802.92迅速抬升至9月30日的1123.40,区间涨幅约40%,大有接力银行股拉大盘的架势。

互联网券商被认为可以最大程度地吃到开户红利,股价涨幅可观,9月23日至30日期间东方财富涨幅高达89%,同花顺涨幅高达88%,远远超过目前的券业一哥中信证券。

另一个有意思的投资标的是天风证券,区间涨幅约60%,作为一家净利润亏损的券商,股价走势甚至强于不少头部、腰部券商,很难说这种溢价里有没有包含并购重组题材的预期。

历史上的牛市确实都是炒作并购重组题材的好时机,充裕的流动性提供了资金支持,市场情绪也给了企业通过并购重组进行市值管理的机会,尤其这一次的新政里的“并购六条”,明确支持上市公司并购重组,甚至是跨行业并购。

国泰君安吸收合并海通证券这则震撼性的消息公布之后,中国证券行业新一轮的大整合几乎就成了台面上的明牌。业内人士应该有预感,这件事情的威力和意义是远超当年中信证券合并广州证券、申银万国合并宏源证券的。

而且据传国君、海通两家的合并速度会超乎想象的快,财务顾问和中介机构已悉数经进场,最快今年年底、最迟明年3月就会拟定具体的实施方案,突出一个“兵贵神速”,不想再犯当年申万宏源错失牛市扩张期的错误。

不过由于国泰君安、海通证券的股票早已停牌,心痒的投资者只能涌入港股买爆国泰君安国际,让其股价从0.64港币/股一路跳高至2.18港币/股,区间涨幅一度超过240%。

国庆假期的港股涨势也确实在由券商板块支撑着,10月2日之后的3个交易日内港股券商板块平均上涨52.24%,累计成交419.63亿港元,其中中信证券、中金公司、中国银河的成交额分别达到101.81亿、61.42亿、48.91亿港元。

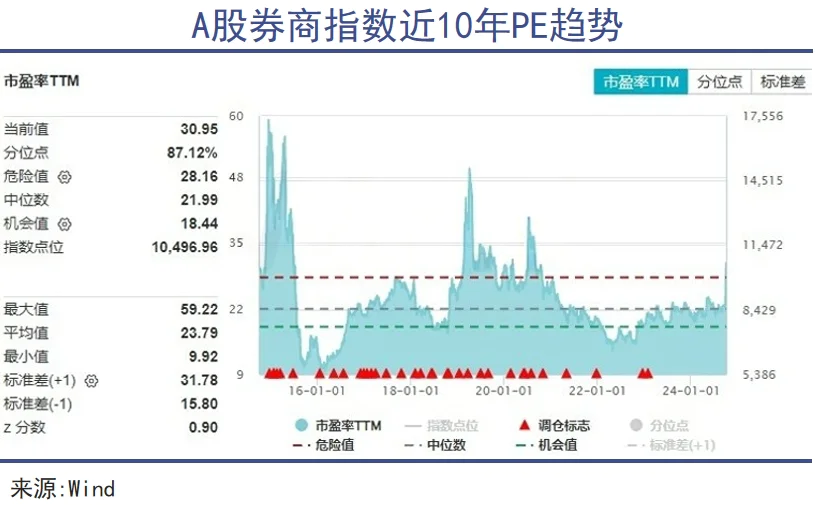

港股券商板块也算是给国庆后开盘的A股券商股打了个好样,毕竟2014年年底券商有59.22倍的市盈率,到今年初券商的市盈率跌到只剩20倍,板块的估值修复势在必行。

如果国君、海通在10月下旬复牌,那时候券商板块只怕会更热闹。

三、长牛

政策释放流动性只是牛市的第一步。

无论是散户、机构还是券商、银行,现在市场参与者的情绪皆已到位,就怕赶不上这趟牛市。毕竟中国还没有出现过美股那样长达十年的牛市,错过一次往往就要再等十年。

2007~2008、2014~2015两轮牛市的出现既有货币政策放水的助力,更有中国经济腾飞打下的基础,而这一轮初具雏形的牛市却是出现在宏观环境并不太乐观的情况下,到目前为止还只能被称作“政策市”。

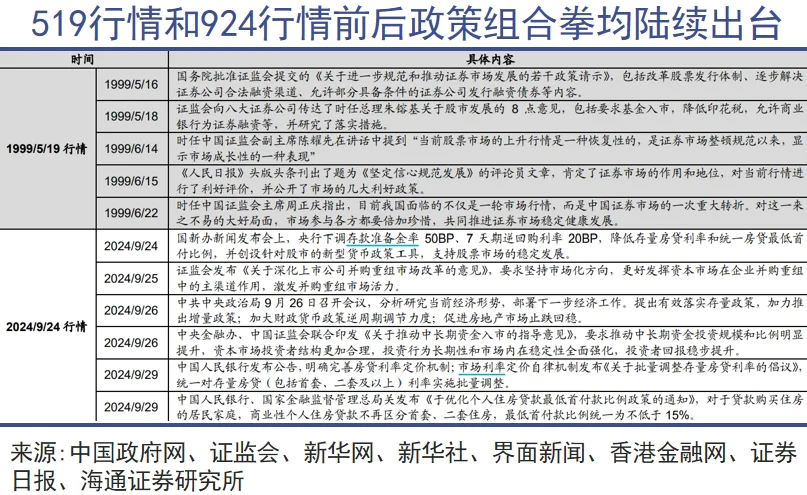

部分分析师甚至拿1999年的519行情来与本次行情作类比,认为政府的策略是让政策在经济面临通缩压力、股市长期低迷时提前发力,以推动行情快速启动,并带动资产负债表的修复。

9月下旬召开的政治局会议、国新办新闻发布会最大的创新和增量政策其实在于稳定资产价格。

房市方面,首次提出“要促进房地产市场止跌回稳”,并提出降低存量房贷利率、统一房贷最低首付比例、优化保障性住房再贷款政策等支持政策,一线城市也跟上进一步放宽限购政策,据说国庆前不少房东都把二手房挂牌价提高了。

股市方面,央行行长表示将创设证券、基金、保险公司互换便利和股票回购增持专项再贷款两项货币政策工具,支持金融市场稳定发展。许多投资者对此有更直白的理解,就是央行将为A股提供“无限子弹”。

在美联储降息50bp的窗口期,中国获得了政策空间,然后集中力量拿出了一个超乎预期的“大礼包”,直接将市场情绪从恐慌转变成了亢奋。

即便这些政策资金还没有实际流入股市,国庆前几天通过银证转账流入的资金也足够叫此前日均成交额只剩五千亿的A股“水涨船高”了。

目前的流动性充裕只是走向牛市的第一步,因为历史上的每一轮牛市都并非一蹴而就,往往早期可以依赖于流动性改善带来的估值修复,而后期则需要扎实的基本面作为支撑了。

根据国家统计局,9月份中国制造业采购经理指数(PMI)为49.8%,比上月上升0.7个百分点,创近5个月新高,算是为宏观数据企稳开了个好头。更关键的数据则是国庆之后的居民消费能否真的出现起色,带动企业利润和就业回归。

在这个回归的过程中,外围利空消息还会持续出现,毕竟金融战打到今天这个地步,谁都不可能轻易认输。

10月4日,美联储就迫不及待地借着9月非农就业数据大超预期打压年内降息预期,同一天欧盟则投票通过对中国电动汽车加征关税的决议。这些利空消息也确实对港股、中概股的走势造成了一些扰动。

没有实体经济支撑的牛市是走不远的,只靠券商板块上涨也是拉不动大盘的,毕竟历史上的牛市,金融往往只在初期领涨,信息技术、可选消费等与居民消费息息相关的行业则会在中期鼎立。

希望券商在忙着开户、两融、IPO之外,都好好思考一下如何真的做到金融服务实体经济,书写好金融的五大篇章,让广大居民通过做多中国资产受益,而不是再次留下股灾之后的一地鸡毛。