头部人物的异常动态,往往映照了整个行业的转折。

2023年9月,抖音电商召开作者峰会,拥有超过1亿粉丝的疯狂小杨哥和他背后的公司三只羊成了会上的最大赢家。小杨哥本人获评“卓越个人”,三只羊获评“卓越机构”。

在随后到来的电商大促节点,小杨哥直播间一度登顶抖音双十一热销榜首席,同时浏览他直播间的人数超过10万。并且据第三方机构统计,整个双十一下来,仅仅凭借6场直播,疯狂小杨哥就拿下了3.5亿到4.5亿左右的销售额。

自直播电商兴起以来,头部带货主播的吸金能力、造富故事引起无数人的向往和追逐。而双十一作为一年里声势最为浩大的购物狂欢,为直播带货的金钱神话增添了最炫目的光彩。但今年的双十一已经拉开帷幕,小杨哥和他的同事们却消失不见,同时多位头部主播在狂欢开幕之前接连翻车,也让消费者对大主播们的期待少了许多。

从这个角度看,今年双十一呈现了冷清与热闹并存的奇怪氛围。如果说双十一的表现可以衡量电商行业和电商平台有几分活力,那么也就可以检验直播带货这门生意健康状况或品相成色。

而最终结果可能会像某位头部主播的总结,即,直播电商已经到了一个很黑暗的时刻。

大主播存在感越来越弱

有人调侃,“主播是高危职业”。双十一前,“密集翻车”成了大主播现状的关键词。

最显眼的是小杨哥,因为带货“香港美诚月饼”“澳洲谷饲牛肉卷”,构成虚假商业宣传等问题,小杨哥背后的三只羊被罚没6894.91万元,并被要求暂停经营限期整改。之后抖音平台宣布,自9月21日起,已对“三只羊”旗下账号进行停播处理,敦促其解决相关消费者的售后赔付事宜。

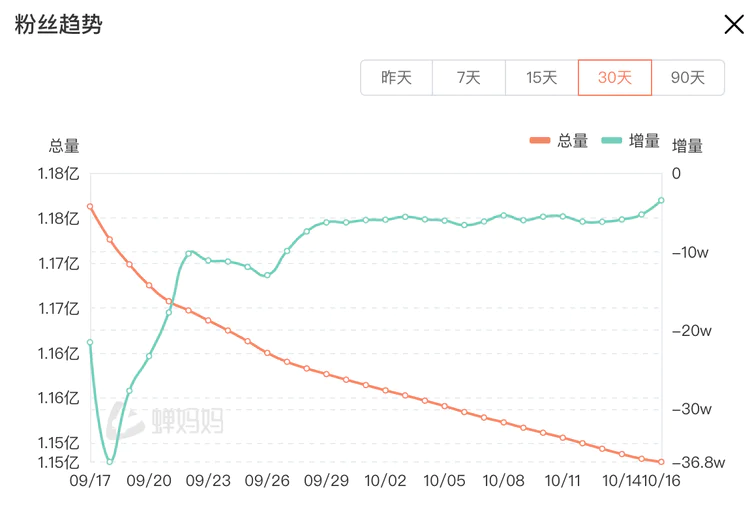

停播本身带来的商业损失是一部分,更重要的是粉丝信任的流失。蝉妈妈数据显示,最近一个月,疯狂小杨哥的粉丝从1.18亿跌到了1.15亿,少了300万关注。

盘踞快手的辛巴是另一个明显例子。9月初,因为蟹太太大闸蟹的价格争议,辛巴跟小杨哥以及三只羊创始人卢文打起了口水战,表示,如果三只羊不作为,他将安排1亿元赔付三只羊消费者。然而到了9月11日直播公布赔付信息的时候,外界忽然发现,辛巴的直播功能被封了。

尽管最近辛巴连发视频高调回归,但在双十一前忽然消失一个月,很难说没有影响。

东北雨姐再次证明了大主播朴实人设的不靠谱。9月23日,有博主称,从东北雨姐直播间购买红薯粉条并送检,发现里面掺入了木薯淀粉,没有红薯成分。而后当地市场监管部门成立联合调查组,确认雨姐传媒在直播中宣称红薯粉条与事实不符,对其处罚。

之前东北雨姐连续两个月,每月直播6场,但9月只播3场,10月一场未播。其粉丝数也从2430万减少到2228万,少了200多万关注。

如果再往前回溯,那么大主播的翻车事件就像永不完结的电视剧,一集一集从没断过。但粉丝的忠诚和消费者的信任总有一定限度,经不起持续消耗。有人脱粉后,就再也不愿意到直播间下单了。

实际上,从双十一表现来看,大主播们的确在一定程度上呈现颓势。即便是专业带货的头部主播,也不能幸免。

天猫双十一在10月14日正式启动,当晚8点预售开启后,李佳琦的直播间预售GMV秒破亿,华伦天奴、欧莱雅、科兰黎等多款商品秒售罄。美One官方还透露,李佳琦直播间双十一加购金额同比增长超过了20%。

直播带货一哥的成绩看起来不错。但首先,这得益于他们此前连续10天为双十一预热,并且发放了价值5亿元现金红包;其次,去年李佳琦预售首日的GMV相比前一年已经缩水一半,即便今年有所增长,仍难以恢复往日的辉煌。

这自然也跟“翻车”有关。在去年9月带货79元的花西子眉笔时,因为一番“哪里贵了?不要睁着眼睛乱说”的言论,带货一哥元气大伤。

总的来看,娱乐明星的大红大紫往往有时效,大主播们在今年双十一整体得到的关注似乎也有所下滑。

平台或许乐见其成

平台需要大主播吗?这个问题曾经不需要讨论。

直播电商是各个电商平台的标配,而大主播,尤其是超级头部主播,是平台商业潜能的最直观体现,在平台之间的竞争中,扮演着为平台凝聚消费者、提升人气的重要角色。不过随着直播电商业态趋于成熟,以及大主播们频频翻车,他们给平台带来的得失利弊,就值得审慎衡量。

从平台的态度来看,从去年双十一就呈现的一个信号是,相对于达人主播,由品牌与商家主导的店播越来越受重视。

据《2023年中国直播电商行业研究报告》统计,2023年品牌商家店播占比为51.8%,首次超过达人直播占比。以淘宝为例,2023年双十一,淘宝出现了89个破亿直播间,其中店播有64个;破千万直播间合计834个,店播占675个。

有业内人士称,2023年是店播元年。而今年店播大概率进一步崛起。

在今年天猫双十一发布会上,淘天集团直播营销及店播总经理梦心提到了他们对商家情绪的观察。过去一段时间,商家曾经非常重视跟刚兴起的头部网红主播合作,因为这样做,有机会立刻把销售数据拉到一个令人惊叹的数值。但今年更多商家会去关注用户留存和生意的稳健增长,跟主播的合作慢慢退烧了。

这里的关键逻辑是,在大主播直播间下单的粉丝往往把注意力都集中在主播身上,他们买到好商品会感谢主播,而商家难以沉淀品牌资产。有中小商家吐槽,给主播交巨额坑位费和佣金,实际是帮他人做嫁衣。

换言之,不仅是消费者开始对大主播祛魅,商家和品牌方也逐渐对大主播祛魅了。

此外,若是大主播话语权过大,分走过多流量,对平台自身的发展根基会有所不利。于是综合种种考量,可以看到,平台进一步加大了对中小主播的扶持。

淘宝方面去年就表示,平台更愿意扶持不出名的主播变成有名的主播,怎么让一个平凡的人成为下一个李佳琦可能是他们的目标。

抖音电商数据显示,今年上半年,平均每天有56万中小达人带货,订单量同比增长65%,每天有17万腰部达人带货,订单量同比增长51%,两者增速都远超头部达人的17%。

曾被辛巴等头部主播公开叫板的快手,更是持续扶持中腰部主播。其上半年报告指出,要通过外部机构帮助中腰部达人选品,尤其是针对中腰部达人的粉丝画像做定向推荐。

凡此种种,结果就是,平台对大主播的需求不像以前那么重了。换句话说,大主播的生存空间有所压缩。

主播带货挤入至暗时刻

更进一步看,大主播的问题不限于这个群体自身。

10月14日清晨5点,辛巴忽然发布视频,又一次单膝跪地宣告回归。之后连发两条“向光而行”的视频,称“大主播自危,用户信任崩溃”,现在就是直播电商的“至暗时刻”。

抛开给自己打广告的成分,辛巴视频给出的论断倒是值得参考。但无论是用户信任崩溃、主播自危还是至暗时刻,都是主播们频频翻车换来的后果,要紧的是现象之下发生了什么。

中央财经大学数字经济融合创新发展中心主任陈端指出,高频发生的偶然事件背后,其实是整个行业面临拐点:直播带货进入存量市场,零和博弈,主播为保利润把商品以次充好,以及彼此之间恶性竞争,都难以避免。

国信证券9月30日发布的报告明确表示,预计直播电商高增长时代即将结束。

据国信证券观察,今年3月以来,以抖快为首的直播电商GMV增速显著回落,5至6月,抖、快、淘头部达人直播的GMV腰斩。以抖音为例,2024上半年内容场增速跌至个位数,货架场缺乏独立造血能力,整体GMV增速从60%多下滑到20%左右。

在某平台有百万粉丝的主播向硅星人提到,她最近的视频流量是近三来最低,双十一就像没来一样。而跟同行聊天,对方也说最近状况低迷。她困惑,如果只是自己流量差,那就是自己视频有问题,但“不能说整个平台大家都有问题吧?”

要论症结所在,一方面,消费者对直播电商需求逐步饱和,另一方面,主播的供给恐怕也在绝对数量上接近饱和。

今年7月发布的《2024抖音电商达人成长报告》显示,过去一年,抖音电商新增带货达人528万人,同比增长74%,而带货达人总销售额同比增长43%,大幅落后于达人增速。

报告称,“新面孔带动新增长,新机会打开新空间”。对平台来说,新主播入局自然意味着新增量,但对已经身处居中的主播们来说,直播带货的赛道则是越来越拥挤。

很多问题的本质是数学问题。很多至暗时刻都是挤出来的。前述主播面对这组数据感叹,“现在带货的都快比买货的多了”。

不管是对大主播还是小主播来说,这才是最可怕的。