近期,花旗私人银行发布了《全球家办2024年调查报告》,调查于6月4日启动于7月15日截止,收到了来自338个家办的回复,为我们提供了了解世界上最成熟投资者的思维和行为的视角。

据悉,21%的受访者来自亚太地区(APAC),28%来自欧洲、中东和非洲(EMEA),14%来自拉丁美洲(LATAM),36%来自北美(NAM)。其中,一半受访者的资产管理规模(AUM)超过5亿美元,另一半受访者的资产管理规模低于5亿美元。

这项调查包含50个问题,旨在了解2024年家族办公室(以下简称为“家办”)客户的投资情绪、投资组合定位等。本文,家办新智点节选了报告精华,希望对你有所启发。

一、投资策略和情绪

关键要点:

-

现金不再是王道,受访家办将其流动资金转向固定收益、公共和私募股权。

-

近期,影响金融市场的主要担忧是利率前景、中美关系和股票市场估值。

-

自2021年以来,通货膨胀首次不再是首要问题,而中东冲突和俄乌冲突的影响较小。

-

看涨情绪普遍存在。家办对私募股权最为乐观——无论是直接投资还是通过基金投资,而对全球发达股票的情绪明显比去年更为积极。

-

几乎一致预期未来12个月投资组合将实现正收益,近一半的受访者预计回报率超过10%。

1. 过去一年的资产配置变化

从全球视野来看,自去年以来,家办已对投资组合进行了重大调整,将现金投入使用。

近一半的受访者(49%)增加了对固定收益的配置,因为收益率接近多年高点。与此同时,43%的人增加了对复苏的公开股票市场的权重,而2023年这一比例为20%。

他们还表现出对私募股权的兴趣,42%的人增加了私募股权的配置,而去年有38%的人增加了配置。

近一半的受访者在2023年为现金分配了更多资金,但不到三分之一(31%)在2024年这样做了。与此同时,约有37%的人减少了对现金的配置。此外,受访家办对于房地产配置保持稳定,55%的人保持不变,与去年的结果惊人的相似。

从AUM视角来看,在AUM超过5亿美元和低于5亿美元的家办中,普遍从现金转向固定收益、公共股权和私募股权。虽然超过一半的受访家办保持对房地产的配置不变,但大型家办(34%)比小型家办(28%)更有可能增加房地产配置。

从区域视角来看,亚太地区家办在向公共股权投资方面处于领先地位,三分之二的家办报告称其增加了配置。在拉丁美洲,约有45%的家办增加了公共股权投资配置,其他两个地区约有三分之一的家办增加了公共股权投资配置。

固定收益的权重在欧洲、中东和非洲增幅最大,其中59%的家办增加了配置。在拉丁美洲和北美,这一数字分别为55%和42%。

在受访家办中,近40%的家办减少了现金的权重,而北美这一比例为30%。各地区家办,配置变化最小的资产类别是房地产。

2. 家办的主要担忧

自2021年以来,通胀首次不再是受访家办对经济和金融市场近期最担心的问题,52%的受访者表示,利率前景现在成为主要担忧。中美关系(45%)、市场估值过高(45%)和通胀(42%)紧随其后。

30%的受访家办提到了全球金融体系稳定性的担忧。再加上对风险资产估值过高的担忧,这或许可以解释为什么家办投资者对固定收益和股票的兴趣如此浓厚。此外,现在家办对中东冲突的担忧比围绕俄乌冲突的担忧更为突出。

3. 未来12个月的资产类别情绪

家办对未来12个月资产类别前景的情绪比一年前更为积极。家办对直接私募股权(47%)、私募股权(41%)和全球发达股票(39%)最为看好。

此前,公共股票和其他一些风险资产从2022年10月的低点持续回升。房地产继续受到青睐,37%的受访者表示乐观。对私人信贷的兴趣也持续存在,尽管看涨情绪较去年的水平有所回落(35%对44%)。

未来12个月的资产类别情绪中,受访家办对全球发达投资级固定收益的看涨情绪从2023年的45%,略有回落至仍然看涨的34%。这可能反映了风险偏好的上升。

受访家办的净情绪(计划增加配置的人数百分比减去计划减少配置的人数百分比)对私募股权直接投资(+36%)、全球发达股票(+30%)和私募股权基金(+26%)最为积极。对新兴市场固定收益(-13%)和数字资产(-11%)最为消极。对对冲基金的情绪为零,突显了家办对这一资产类别的不同看法。

对于未来12个月的预期投资组合回报,受访者几乎一致(97%)预期未来12个月投资组合将获得正收益。约有一半的受访者预期收益在5%~10%之间,而另有三分之一的受访者预期收益在10%~15%之间。

二、投资组合构建与管理

关键要点:

-

向公开股票和固定收益的转变引人注目,对另类投资的投资承诺也同样引人注目。

-

尽管全球对北美的配置仍然最高,但北美家办的本土偏好依然更为明显。

-

一些家办仍在寻求分散风险的方法,头寸集中的现象依然存在。

-

杠杆率使用率较低,但人们更愿意寻求战略收购和并购。

-

虽然对生成式人工智能的投资关注很普遍,但它尚未被家办的管理者采用。

1. 按资产类别分配

家办最大的两大资产类别——公开股票和固定收益的权重在2024年进一步增加。公开股票从22%升至28%,固定收益从16%升至18%。

公开股票的增长既归因于现金投入,也归因于市场从2022年低点持续反弹。私募股权从22%跌至17%。与公开股票相比,私募股权估值需要更长的时间才能向上调整,这可能是导致这种情况的原因。

房地产(直接和通过基金)的权重从17%下降到14%。在急剧加息周期之后的行业困境以及自疫情以来部分行业的持续动荡可能有助于解释这一现象。现金、对冲基金和私人信贷分别保持稳定,为12%、4%和3%。

从AUM上来说,大型家办对低流动性的兴趣更大,并且愿意承受市场波动。

从区域视角来看,全球范围内家办的公共股权配置相似,介于26%和30%之间。主要差异之一是固定收益,拉丁美洲(27%)和亚太地区(24%)的权重远高于欧洲、中东和非洲(14%)和北美(12%)。北美家办对直接房地产持有的配置(16%)高于其他地区的家办。在亚太地区,15%的现金配置高于其他三个地区11%的平均水平。

2. 按地区划分的资产配置

从全球视角,北美获得了家办最高的整体加权分配(60%),其次是欧洲(16%)和亚太地区(不包括中国)(12%)。自去年以来,家办对中国的分配几乎从8%减半至5%。受强劲股市的推动,北美的分配份额从57%上升至60%。

从AUM视角出发,资产管理规模达5亿美元及以上的家办将更多投资组合配置在北美。这可能反映出许多大型家办都位于北美,并且倾向于在其本土地区进行投资。

从区域视角出发,亚太地区家办报告称其投资组合的地理分布最为多样化,其次是欧洲、中东和非洲以及拉丁美洲。对于全球家办而言,中国占投资组合分配的5%,而去年为8%。

3. 持有集中头寸

从全球视野来看,与往年一样,超过三分之二的受访者表示在上市公司或私营公司持有集中头寸。虽然集中通常是初始财富创造的固有特征,但它后来可能对财富保值构成巨大且不必要的威胁。三分之一的集中持仓者表示,他们正在考虑管理风险的策略。

从AUM来看,管理资产规模低于5亿美元的家办(51%)集中持有私营公司的头寸,比管理资产规模较大的家办(43%)更为普遍。这可能反映出较小的家办往往仍处于财富创造模式,拥有并管理家族企业。

对于集中投资上市公司,情况正好相反。大型家办比小型家办更有可能持有集中头寸(41%比31%),这可能是因为它们拥有已经IPO的更成熟的企业。

4. 使用的杠杆数量

从全球视角,家办报告称,其投资组合的杠杆率仍然较低,其中一半甚至没有使用任何杠杆。但29%的家办使用了高达10%的杠杆,24%的家办使用了高于这一水平的杠杆。

从AUM来看,一半的AUM低于5亿美元的家办在其投资组合中使用了一些杠杆,55%的大型家办也是如此。使用杠杆的大型家办更有可能使用更多杠杆。例如,他们使用20%以上杠杆的可能性是小型家办的三倍。

5. 融资需求

从全球视角来看,超过三分之一的家办没有探索未来12个月的融资机会。在探索融资机会的家办中,主要关注点是房地产融资(36%)、私募股权投资(29%)和运营业务(22%)。

从资产管理规模视角,大型和小型家办均报告称房地产是其主要融资重点(分别为39%和34%)。但他们的第二优先事项各不相同,资产管理规模超过5亿美元的家办提到私募股权(35%),而资产管理规模低于5亿美元的家办则提到运营业务(23%)。

6. 对并购的兴趣

从全球视野来看,约40%拥有企业的家办正在考虑在未来12个月内进行并购(M&A)活动,主要是战略收购或合资企业。排名前三的目标地区分别是北美(71%)、欧洲(45%)和亚太地区(不包括中国)(36%)。仅有9%的人提到了拉丁美洲。

从AUM来看,大型家办(42%)考虑并购活动的可能性略高于小型家办(38%)。他们对合资企业(22%vs14%)和资产剥离(16%vs10%)的兴趣更大。大型家办似乎更青睐北美、欧洲、中东和非洲的并购活动,但这可能反映出许多大型家办都位于这两个地区,并且倾向于在其本土进行投资。

从地域来看,拉丁美洲家办在未来12个月考虑并购活动的可能性最小(69%对比其他地区的平均58%)。亚太地区、欧洲、中东和非洲以及北美实体对并购领域的广泛活动表现出浓厚兴趣。正如预期的那样,家办倾向于在其本土地区进行并购活动投资,其次是北美。

7. 人工智能投资

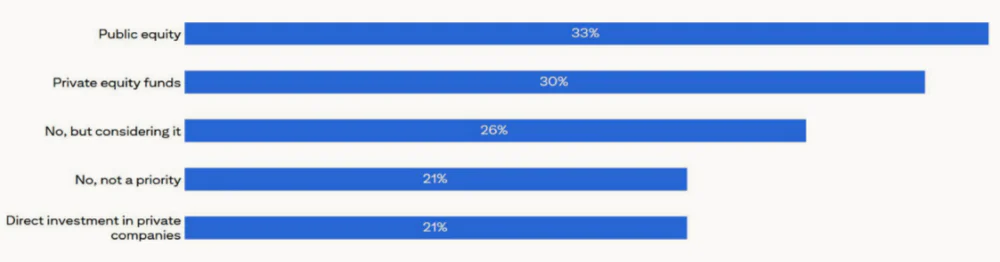

从全球视野来看,超过一半(53%)的家办已在投资组合中引入了生成式人工智能技术,另有26%的家办正在考虑。公开股票(33%)、私募股权基金(30%)和私募股权直接投资(21%)是家办布局人工智能投资最受欢迎的资产类别。

尽管人们对人工智能在投资方面很感兴趣,但它尚未在家办的运营方面得到广泛采用。不到15%的受访者表示,他们正在部署人工智能,用于任务自动化、演示文稿构建或预测等。

从AUM来看,公共股权和私募股权基金是AUM超过和少于5亿美元的家办的主要AI投资工具。近30%的家办通过这些方式寻求敞口。然而,大型家办对直接投资私营公司的偏好(25%)比小型家办(16%)更为明显。

从区域来看,欧洲、中东和非洲家办对人工智能投资的承诺最高,只有12%的人没有考虑将其作为优先事项。亚太地区强烈倾向于通过公开股权投资人工智能(50%)。

8. 数字资产投资

从全球视野来看,约四分之一的受访者已经投资或计划投资数字资产。另外10%的家办“对数字资产充满好奇”,即正在考虑配置但仍在研究该主题或寻求建议。

就资产类型而言,直接加密货币投资继续引起最多的兴趣(24%),其次是交易所交易基金等与加密货币相关的投资工具(18%)。与此同时,三分之二的参与者尚未决定探索哪种数字资产产品,这凸显了家办对这一新兴资产类别的持续教育需求。

从区域观点来看,亚太地区在数字资产采用方面处于领先地位,37%的受访者已投资或有意投资。该地区每20个家办中就有一个报告称,超过10%的可投资资产是数字资产。相比之下,拉丁美洲的家办兴趣最小,83%的家办尚未优先考虑投资该领域。

9. 家办CIO角色

从全球视野来看,大多数家办(60%)表示他们有内部首席投资官(CIO),而近三分之一的家办没有内部首席投资官,10%的家办表示依赖外包CIO解决方案。

从AUM视角来看,约39%的AUM低于5亿美元的家办表示没有CIO,而AUM较高的家办这一比例为22%。这是有道理的,因为吸引和留住全职CIO是一项重大的财务承诺,需要家办具备一定的资金管理规模。AUM低于5亿美元的家办有外包CIO的可能性高出50%(12%对8%)。

从区域视角来看,亚太地区家办最有可能依赖外包CIO模式,16%的家办报告了这一选择。欧洲、中东和非洲报告使用这种方法的比例最低,为3%。拉丁美洲和欧洲、中东和非洲最有可能没有CIO,比例约为38%。

从代际观点来看,当家族财富创造以来达到第三代或更晚时,与第一代和第二代家族(平均57%)相比,他们更有可能(73%)拥有内部CIO。

通常而言,第一代家族通常热衷于采取亲力亲为的投资管理方式,因此不愿意将控制权交给专业人士。然而,随着财富和家族随着时间的推移变得越来越大、越来越复杂,这种情况通常会发生变化。

三、来自CIO的一线洞察

受访家办认为中东在房地产、能源和区域经济的广泛重塑方面具有吸引人的投资潜力。

日本股票估值低于长期平均水平。2024年上半年大部分时间的强劲股票表现是由盈利增长而非倍数扩张推动的。

此外,印度的GDP增长率高达8%,对许多投资者的吸引力显而易见。印度的物理基础设施在过去20年中取得了进步。其数字基础设施也是如此,这使得智能手机的使用、数字支付和生物识别技术得以普及。

-

在经济放缓中寻求阿尔法

家办对投资前景持乐观态度,尽管存在地缘政治担忧,但他们的积极投资组合定位就是明证。人工智能和相关技术预计将像1990年代末以来的互联网一样具有变革性。尽管有让这一领域主导投资组合的诱惑,但随着时间的推移,保持动态的全球多元化多资产类别投资组合可能会被证明是最有效的方法。

值得深思:“什么时候削减头寸?重要的是要诚实地说明你为什么要开始一个头寸。论点是否仍然相同?如果是这样,那么什么都不做——至少在一段时间内,可能是最好的策略。”

-

房地产复兴

后疫情时代的潜在房地产机会是家办关注的焦点。尽管新闻头条往往令人沮丧,但一些指标表明房地产价值正在触底。某些子行业确实正在遭受价格错位,例如中国住宅和许多国家较旧、质量较低、位置较差的办公室。

然而,也有一些甜蜜点,包括美国的住宅和西欧的物流设施。值得深思:“退一步来看。世界上的重大长期趋势是什么,哪些房地产子行业和地区可能会受益或受损?”

-

医疗保健:增长的处方

医疗保健可能会变得越来越个性化,并专注于让人们保持健康而不是治疗病人。相比之下,近几十年来,美国慢性病患者接受更多护理的比例不断上升。如果不加以解决,这一趋势将带来巨大的经济负担。人工智能具有巨大的潜力,特别是在近期削减管理成本方面。人工智能更直接地参与患者护理可能需要更长的时间。

值得深思:“人类在未来几年是否会达到逃逸速度,即每活一年,预期寿命都会上升而不是下降?

(内容及观点仅供参考,不构成任何投资建议。)