新加坡餐饮大洗牌,倒闭率高于疫情期

新加坡餐饮正在经历一场洗牌大战。

房地产咨询公司莱坊最新发布的报告显示,新加坡2024年前三季度,共有2465家餐饮企业歇业,较2023年全年增加了19.7%。平均每月有274家餐饮企业关闭,高于2020年疫情期间的水平。

在过去数月中,新加坡的餐饮业经历了一场不小的震动,多家知名餐厅相继熄灯,比如海滩路上的Uni Gallery、克雷格路上的Ms Maria & Mr Singh、特拉斯街上的Bam!餐厅。

高端餐饮面临的挑战更是不容小觑。今年,包括米其林一星的意大利餐厅Braci、28 Wilkie,以及法国餐厅Le Dame de Pic等知名高端餐饮,纷纷宣布停业。

上述报告指出,关店潮的一大原因是大量海外品牌涌入新加坡市场,给本地餐饮品牌带来了巨大竞争压力。

莱坊新加坡零售业主管徐伟杰在接受《财新》的采访中也表示,随着越来越多的中国企业进入新加坡市场,消费者在零售和餐饮上的选择更加丰富。

“一些实力雄厚的大型餐饮集团,能够比小型运营商更迅速地扩展业务,通过开设多家门店提升品牌知名度。这可能导致小型品牌难以与大品牌竞争,最终被迫退出市场。”徐伟杰说道。

面对这一现象,一部分新加坡网友对“卷起来”的餐饮市场持看好态度:“该给本地餐厅卷一卷了……服务不行,白水要钱,充电不可以”,“很多人说新加坡是美食荒漠,海外餐饮或许可以改善餐饮业态”。

还有一些网友则认为,租金、人力等不断攀升的成本是压垮餐厅的“最后一根稻草”。

中国餐饮“围猎”新加坡

新加坡是全世界除中国以外,以华人为主的国家。

早在19世纪初,当新加坡逐渐崛起成为一座关键的港口城市时,众多华人从中国南部的福建、广东、潮汕等地区移民于此,寻求商机和生活机会。他们的到来,不仅为新加坡的经济发展注入了活力,也让中华美食文化在此生根发芽。

当前新加坡主流的市场份额由乐天、同乐、莆田、珍宝等大型餐饮集团占据。这些集团旗下运营着数十个独立的餐饮品牌,其创始人大多是从中国南部移居于此的二代移民。

而近两年来的中国餐饮出海热潮,则是中国餐饮文化又一次席卷新加坡。

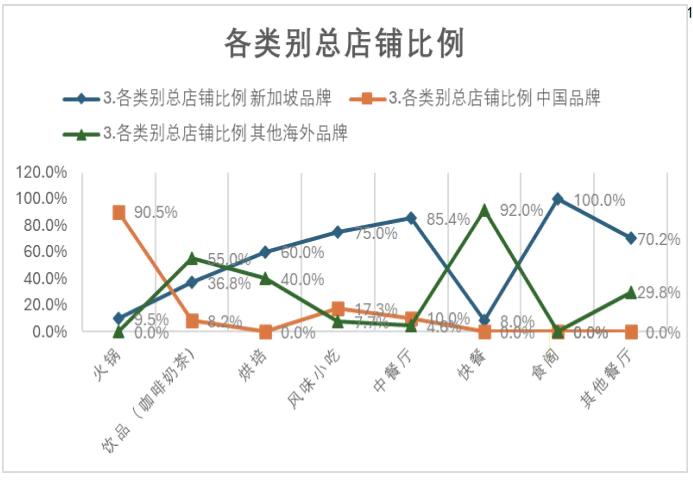

在新加坡,餐饮业态呈现出了哑铃型的格局。高端餐厅和平民化的食阁占据了大部分市场。餐厅为有消费力的人服务,但是要收10%的服务费和9%的消费税;食阁是由政府兴建室外开放式饮食集中地,价格低廉,一餐10新币左右可以吃饱。

缺失的中间地带,成为了中国餐饮品牌的必争之地。

2012年,海底捞在这里迈出了其海外扩张的第一步;随后在2018年,喜茶也选择新加坡作为其海外首秀的舞台;紧接着2019年,云海肴也开设了其在新加坡的第一家分店……

2023年被称为中餐“出海元年”,涌向新加坡的品牌更是一波接一波。瑞幸、库迪、呷哺呷哺、西少爷、农耕记、蔡林记、海伦司、姚姚酸菜鱼、一点点、袁记云饺、米村拌饭、马路边边等品牌相继落地新加坡。

今年8月,霸王茶姬也宣布回归新加坡市场。此前,已经在新加坡落地12家门店的霸王茶姬,因加盟商“背刺”而短暂撤出新加坡。这次,霸王茶姬采用了直营模式,一次性开设了三家门店。开业前三天,就累计接待了超过1万人。

不只是奶茶、小吃、火锅等品类,国内的高端餐饮也开始进军新加坡。今年甬府也在新加坡积极筹备首店,位于新达城,面积1000平方米,设有100个餐位。

据新加坡《商业时报》报道,截至今年6月底,有32个中国餐饮品牌已经进军新加坡,共经营着184间门店。

这一次的中国餐饮浪潮,不再满足于食阁中的偶尔露面,而是挺进了乌节路、樟宜机场的Jewel等繁华且高端的购物中心。凭借成熟的连锁经营模式、精细化的运营管理,以及创新的营销,这些餐厅吸引了大批本土食客。

数据来源:CCFA、AFC

“九死一生”的新加坡战场

现今的新加坡市场,既有机遇在前方招手,又有挑战横亘其中。

新加坡几乎成为了中国餐饮品牌走向国际的“必经跳板”。

一方面,新加坡作为东南亚华人的主要聚集地,为中国餐饮品牌提供了天然的市场基础。而且新加坡作为东南亚的重要市场,对于周边国家也具有一定的辐射作用,有助于中国餐饮品牌在东南亚地区的进一步拓展。

另一方面,中国餐饮品牌在国内经过激烈的市场竞争,在菜品创新、服务质量、品牌营销等方面积累了丰富的经验和优势。出海新加坡的品牌可以凭借成熟的连锁经营模式、精细化的运营管理以及创新的营销手段,在当地市场脱颖而出。

以茶饮为例,从中国“卷出来”的鲜果茶、鲜奶茶,以及成熟的加盟模式复刻到海外市场可以说是“降维打击”。

而随着越来越多品牌进驻,也搅动了新加坡餐饮市场。徐伟杰提到:“越来越多的品牌争夺有限的实体店面,再加上材料和劳动力成本的上升,推动了租金上涨。”

多重压力叠加之下,新加坡餐饮正面临前所未有的挑战。

首个难题就是飙升的房租。

多位进驻新加坡的餐饮连锁负责人都表示,今年房租疯狂上涨。有负责人表示:“比2022年高了30%以上。”

徐伟杰则表示,随着餐饮业竞争加剧,实体店空间成为抢手资源,进而推高了租金成本。今年第三季度,较去年同期增长2.7%。虽然租金增幅趋缓,但对于本已处于高成本运营中的餐饮企业来说,这依然是一个沉重的负担。

莱坊预计,到2024年底,主要零售租金将增长2%至4%。

人力资源短缺,则是新加坡餐饮的又一大挑战。

一位在新加坡经营了3年的冒菜馆老板认为,在越来越激烈的竞争环境下,最大的挑战还是人力资源的短缺。

由于新加坡的“外籍员工配额政策”,劳工短缺成了新加坡现存的问题,许多餐厅也因此难以招满员。以太二为例,其新加坡门店常规的员工数是20人,低于国内门店的25-30人。

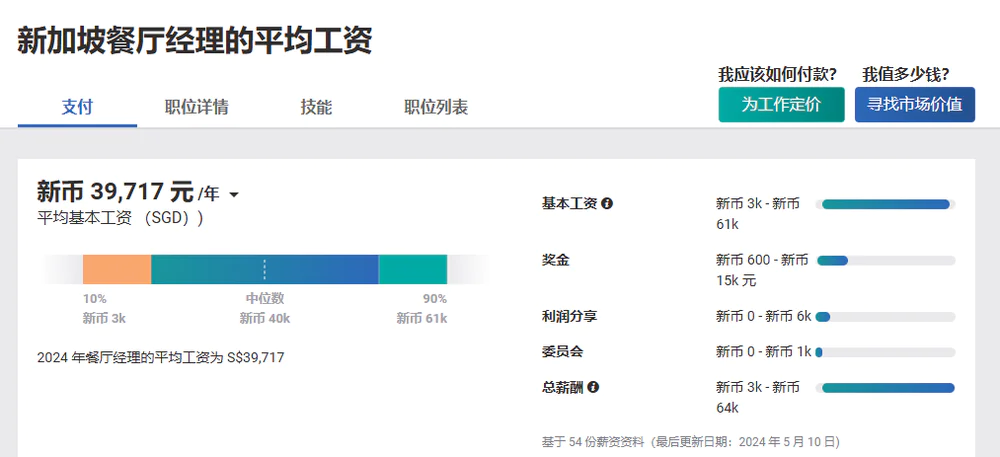

与此同时,人力成本也居高不下。按照2023年新加坡相关政策要求,食品服务业工人以2023年1750新元(约9479元人民币)最低工资为基础,按照每年165新元的速度逐步增长,2025年最低工资需达到2080新元。另据Payscale平台显示,新加坡餐厅经理平均年薪为39717新元(约21.5万元人民币)。

来源:Payscale

而对于出海品牌来说,供应链也是不容忽视的问题。

莆田餐厅创始人方志忠表示,新加坡几乎所有的货物都要靠进口,了解针对不同国家、不同商品的进口政策需要花费大量精力。

小结

中餐出海已经成为了势不可挡的大势。许多中国餐饮品牌在出海新加坡的过程中,凭借各自的特色和优势,成功地融入了当地市场。同时,也给当地的市场带来了创新与竞争。

但值得注意的是,当地市场的复杂性不可小觑,消费者的文化差异、供应链资源的不同,以及员工团队文化的差异等,都是摆在中国餐饮品牌面前的严峻挑战。

出海相当于二次创业。而对于中餐品牌来说,新加坡只是第一站,面对一个全新的市场,需要投入更多的精力去探索。

参考资料:

首三季24565家餐饮企业倒闭 新加坡为何出现行业歇业潮,财新

莆田餐厅方志忠:中餐出海势不可挡 但80%可能会失败,财新

新加坡吃不消这么多中餐,虎嗅

中餐围猎新加坡:困在价格里,价值星球