最近桥水和新加坡主权财富基金(GIC)的一次访谈中提到一个词:美国例外主义(US Exceptionalism)。

表观上体现为:2010年以来美股标普500,涨幅超过6倍,投资回报率远超全球其他市场——即便是剔除科技股。

2010以来US500,UK100,DAX40,CAC40,Nikkei225,CSI300,HSI50走势

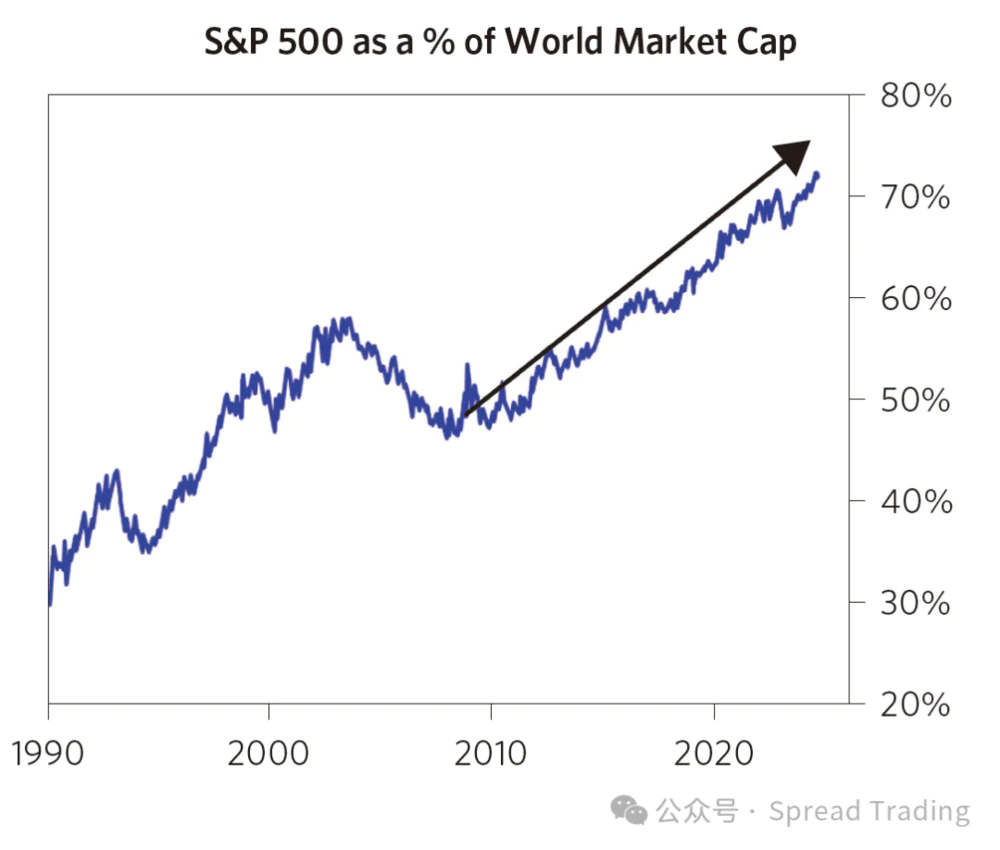

标普500的市值规模亦创纪录地超过全球资本市场的七成比例。

标普500占全球资本市场市值的比例

桥水将此超越性表现归因于:

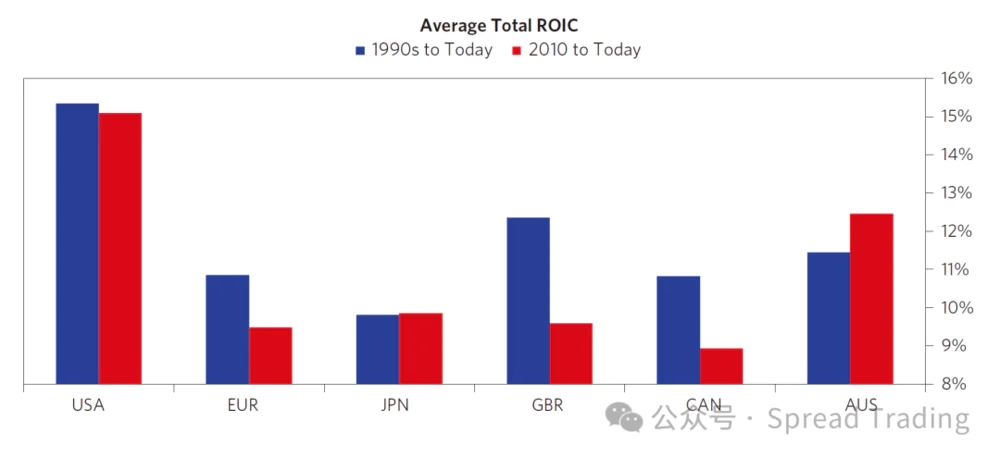

美国公司更高的投资资本回报率(ROIC),更快的营收增长和利润率扩张,以及伴随着高增长和低风险溢价的更高P/E估值水平。

US与其他发达国家企业ROIC对比

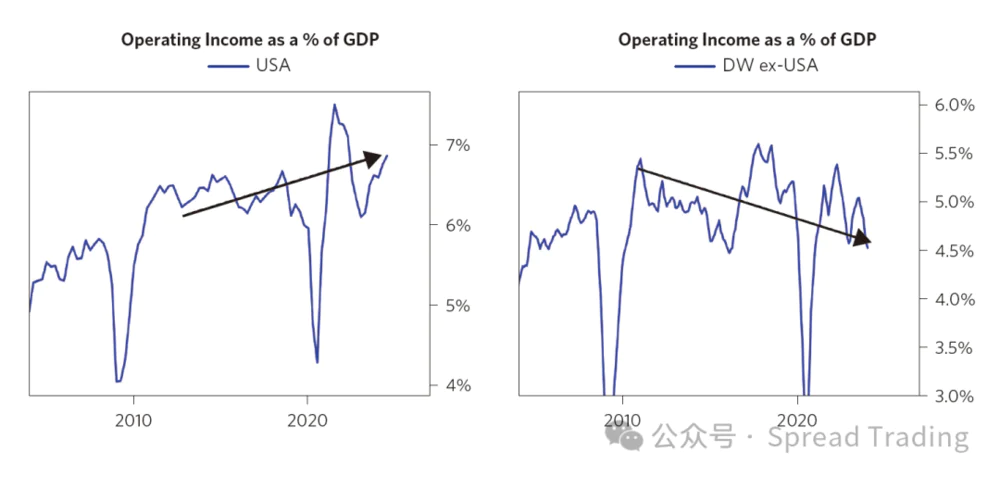

US与其他发达国家企业营收/GDP对比

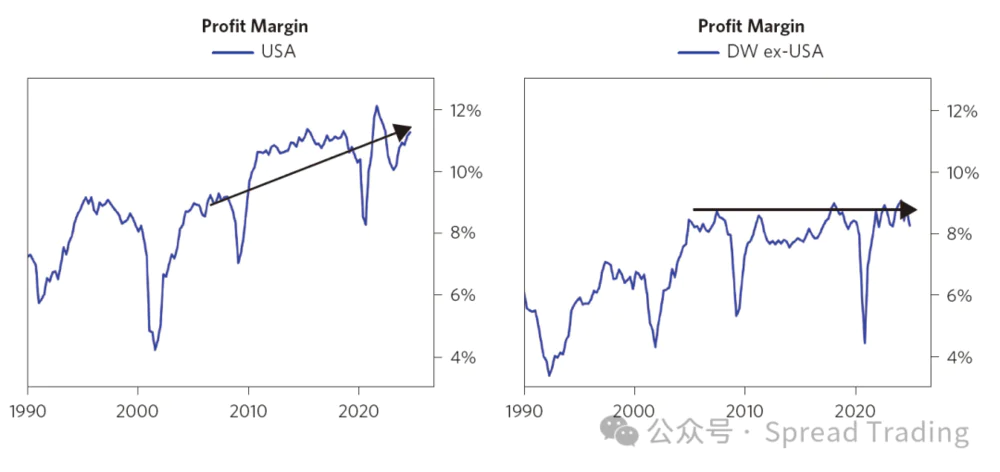

US与其他发达国家企业利润率对比

其具体统计分析结果如下图所示:

资料来源:Bridgewater Associates,LP

但更重要的是其背后的三个主导力量:

首先是财政政策。

从总量角度看:政府的赤字=私人部门的盈余,真正至关重要的是如何更加公平地分配财政赤字资源。

如下图所示,美国政府的赤字规模与赤字率显著高于其他发达经济体。

US与其他发达国家财政赤字率对比

本周美国国会预算办公室(CBO)公布的2024财年决算显示,本财年财政赤字为1.834万亿美元、赤字率6.4%,创Cov以来最高纪录;

并预测2025财年财政赤字将进一步升至1.9万亿美元、赤字率6.8%。例如:Cov期间,对居民家庭的大规模财政转移,使其能够在失业/收入下降的情况下维持消费能力,进而使企业能够从家庭部门获得更高的收入,而不必(立刻)支付相应的更高工资;

又例如:2022年CHIPS和IRA对于美版“新三样”提供的税收抵免和直接补助,尤其是芯片和半导体产业,几乎涵盖了项目建设成本的近4成——驱动着企业资本开支(顶着高利率)进入一轮新景气周期。

美国芯片半导体产业营建支出

分别表征财政赤字规模及其流向的2022Q3以来美债收益率与科技股走势开始出现历史性背离。

十年期美债收益率与纳斯达克科技股指数走势

此外,值得一提的是,2018年川普的企业减税政策对标普500的盈利贡献约为7%,亦直接提升了企业的利润率。

其次,是公司治理。

其核心依然是分配:关于如何将公司利润转化为股东价值。

从权力分配(股权结构):美国主要上市公司的股权通常非常分散,很少有单一股东能够完全控制公司,相较于Gov/家族企业股东集中控股,更有助于保障公司“三权分立”的制度安排,避免大股东对公司决策的过度影响,实质性保障中小股东利益。

以最终实现:强调股东价值,使管理层与股东利益趋于一致的公司治理状态,提升市场流动性和公司治理的透明度,是吸引所谓的耐心投资者(Long-only Investing)的先决条件。

到利润分配:美国上市公司通常有明确的股息政策,定期向股东派发股息;或是通过股票回购提高每股收益(EPS),支撑股价来回馈股东——抑或两者兼有。

据GS相关研究,2010年以来美国标普500成份公司回购金额近9万亿美元,约为其净利润总额的一半;

GS还预测,标普500公司今年回购规模将+13%至9250亿美元,2025年将+16%至1.075万亿美元。

2010年以来标普500年度回购规模,资料来源:GoldmanSachs

与之匹配的还有分红,去年标普500公司分红规模+4.2%至5882亿美元,股息率约1.5%;相关研究数据显示,1926年至今,标普500指数的长期年投资回报率为10.4%,其中:分红贡献38%,股价贡献62%。

若基于微观视角:

首先,上市公司回购注销流通股,有助于改善股票市场供求关系;

同时,在分子Earning不变的情况下,分母股本总数Share↓=EPS↑;

另外,若将上市公司将现金用于回购+分红=净资产Equity↓,甚至可以在Return不变的情况下实现ROE↑。

尤其在过去“大平缓”时期,很多公司甚至通过低息借债来执行上述操作,此举将会进一步压降Equity,并使其ROE升至更高水平。

上市公司股东回报增加,管理层完成(ROE等)主要KPI,期权兑现,所有人目标一致,长期共同分享公司增长的红利。

再基于财税角度考虑:众所周知,税收不公平是美国财富不公平的一个反映,越富的人缴纳的税收似乎越少。

例如,年收入超过539,900美元的“中产阶层”总体税负可能超过50%,包括美国联邦个人所得税率最高为37%;社会保障税(Social Security)6.2%(收入上限为168,600美元);医疗保险税(Medicare)1.45%+高收入者的额外0.9%;州税因州而异,最高可达13.3%(如加州)。

但合格股息(Qualified Dividends)的收入税负最高仅为20%,且无需缴纳社保税和医疗保险税,通过满足持股期限要求、合理分配薪资和分红比例便可以实现“合理节税”;而回购股票产生资本收益,但不会立即产生资本利得税,只要满足长期资本利得条件:持有>1年,管理好实现收益的时间,避免触发短期交易认定,并平衡好其他收入来源,即可实现20%长期资本利得税率,且同样无需缴纳社保税和医疗保险税。

于是我们看到,哈里斯2025的税收政策主张是:提高资本利得税(至28%,但远低于拜登的提案)并引入对未实现资本利得的征税——旨在为首次购房者提供2.5万美元的首付款补贴;以及新建300万套新房和租赁房,以解决美国的房屋短缺问题。

还有一点,是美式和平(PAX Americana)的帮助。

美国的全球军事存在通过提供安全保障/军事威慑,增强其在全球的政治影响力,可以帮助美国企业全球商业发展获得更有利的条件和待遇。

(另一个宏大叙事,建议回顾一下Zoltan的系列文章)

二战结束前夕,1945年罗斯福总统与沙特“初始之王”阿卜杜勒·阿齐兹·伊本·沙特(Abdul Aziz Ibn Saud)在红海的昆西号巡洋舰上会晤,建立了一个新范式:美国石油公司获得沙特的石油特许开发权,并为沙特提供美式和平(PAX Americana)支配下的安全保障,以确保沙特的石油供应。美国用美元支付进口沙特的石油,沙特阿拉伯使用美元购买美债和武器,并将剩余部分作为存款存回美国银行。

末了,再聊段历史。

众所周知,20世纪90年代前后,日本股票指数和房地产指数相继暴跌,使日本经济陷入长达30多年的低迷期。

直至安倍晋三2012年“二进宫”,再度担任内阁总理大臣后推动了以公司治理改革为重心的经济振兴计划,其后接任的菅义伟和岸田文雄政府则保持了安倍政策的连续性。

日本政府经济政策的战略支点就是通过公司治理改革释放企业潜在价值;

同时开启Public Sector Reform,日本银行创造了超低利率环境,并通过资产购买计划支持资本市场;日本交易所集团则通过公司治理改革实施细则规范和推动股东友好型的公司治理制度建立。然后,在资本全球化浪潮助力下,日本股市亦开启了真正意义上的“长牛”。

下图展示了2012年至今,日经指数与标普500的走势对照。

所谓“失去的”30年,以及为何是2012年?TheChange We Need?

有人将上述进程归结为:“熬走一代人”

对于日本来说,实现政治和公司治理的改革不仅仅是政策的调整,更是社会观念、文化传统和经济结构的深刻转型。

这种转型需要时间来逐步消除旧有的利益结构和文化惯性,直到让新一代的思想和观念逐渐占据主导地位,从而推动真正的变革。