在过去的30年里,日本的餐饮行业发展与人均年收入的变化密切相关。

从80年代开始,餐饮行业的规模对整个收入水平的波动较为敏感。然而,从90年代末开始,特别是疫情之后,行业整体呈现明显的衰退趋势。

从连锁化到集中化,日本餐饮行业经历了一系列变革。CR100从1981年的10.5%上升至2011年的23.2%,其中CR10从2000年的4%增长至2020年的13%,显示出向头部企业聚拢的趋势。

企业在不同的外部环境中面临不同的挑战。当外部环境处于增长期时,企业关注如何扩张开店(和目前的中国情况类似);而在外部环境处于成熟期时,成本上升和消费者购买力下降成为主要问题。

此外,日本的消费税政策也对餐饮行业产生了影响,导致商品和服务价格普遍上涨10%。餐饮业对价格变化非常敏感,面对税率上涨,企业不得不开始考虑降本增效的措施。

自2000年以来,降本增效成为餐饮企业的重要策略。同时,餐饮行业正在发生激烈的变化。一方面,大鱼吃小鱼、强强联合等企业间的并购行为时有发生;新的业态也在不断涌现,例如日本版的“滴灌通”,名为venture link。它推动了连锁餐饮业向更细分的方向发展,成功打造了二十多个连锁品牌,并将其中10家品牌推向了上市。

另一方面,消费倾向发生了很大的变化。消费者一年中外出就餐的比例一路下降,近几年可能已经跌破了30%,零售化的鲜食取代了部分外出就餐的需求。

此外,日本餐饮业还面临着一个主要问题——尽管规模庞大,但利润率很低。经济通缩时,企业不敢涨价,只能降价,但成本却在上升,包括水电费、人工劳务、租金和食材等都在增加。尤其日元汇率的贬值给日本企业带来很大的挑战。不敢涨价但成本上升的双重压力下,日本餐饮企业的利润率都非常低。

例如,萨莉亚虽然看似成功,但实际上近年来的利润主要来自中国市场,2023年度中国市场基本贡献了所有利润。

此外,一些日本餐饮企业尽管利润微薄,但仍然能够维持运营,也主要是因为它们能够享受到极低的资金成本。当资金成本足够低时,即使企业没有显著利润,也能够依靠低利率贷款维持运营,因为资金几乎是无成本的,银行也有贷款出去的压力。

在这样的市场环境下,餐饮企业不得不重新思考这样几个问题:

首先,企业在消费者口袋缩紧,但成本上升的环境下该如何生存?第二,日本餐饮业还面临着哪些“意料之外”的竞争?第三,如何做出差异化创新?第四,哪些事件会改变行业的市场格局?哪些坑需要避开?

高性价比是未来的基本能力

2002年,麦当劳在日本开启了价格战,实施了平日全部半价的策略。这一策略将核心单品价格减半,例如汉堡包从130日元降至65日元,相当于是麦当劳把中国塔斯汀的生意给做了。

麦当劳的低价策略从2002年开始,至少持续到了2008年,尽管后续有所调整,但始终保持了低价常态化。这一策略引发了日本餐饮行业的全面价格战。

继麦当劳之后,牛肉饭行业也加入了价格战。1996年,牛肉饭的价格大约是400日元(按当时汇率约30元人民币)。后来主要的牛肉饭品牌开始进入持续的价格竞争环境,这些品牌在价格上非常敏感,始终保持一致,没有人敢提高价格。价格竞争非常激烈,甚至细化到每10日元(几毛钱),消费者可能会因为这几毛钱的差异而选择不同的店。在两年的时间里,牛肉饭的价格从400日元降至290日元,降幅达到30%至40%。

在日本餐饮业中,人工成本比例较高,大约在20%至25%之间,高于中国餐饮业的相应比例。为了控制成本,企业往往通过调整门店员工数量和提高兼职工的占比来进行优化。

萨莉亚是控制成本方面做得最好的企业,其核心特点是持续进行供应链和门店的双向改良。一方面提升定制化水平,另一方面优化门店操作运营,以提高效率。

以萨利亚的意大利面为例,从干面、冷冻意面到预制意大利面,不断缩短加工时间和操作步骤,同时减少了设备需求,为餐桌腾出了更多空间。

在日常运营中,萨莉亚非常关注小时人效,即每个员工每个小时对门店总销售的贡献,这是餐饮业作为人力密集型行业的一个重要关注点。例如,萨莉亚对拖地这样的日常清洁工作也有定制化的工具和流程,以确保效率最大化。通过定制的拖布和明确的清洁顺序,萨莉亚旨在减少员工的劳动时间,提高门店运营效率。

在供应链端,为了进一步控制成本,萨莉亚在澳大利亚建立了自己的工厂,生产肉酱和焗饭,并将其冷冻后运送到门店进行解冻和加工。这种做法建立了类似零售商的垂直供应链。

萨莉亚还进行了新品种的开发,例如,他们种植的西红柿植株高度只有普通西红柿的一半,这减少了农民在收获上的工作量和时间。这些细节的累积使得萨莉亚能够实现高效率,并且公司建立了多个中央厨房和工厂,以支持其供应链和生产需求。

零售化鲜食的侵蚀

除了餐饮同行间的价格内卷,鲜食化和零售化也在进一步侵蚀餐饮企业。售卖鲜食的便利店,已经成为餐饮渠道最大的竞争对手之一。

在日本,不同地区的便利店提供的食品在味道和品质上都有所不同,且便利店的上新速度可能比一些餐饮企业还要快,已经达到了高度竞争的阶段。以7-11为例,它在日本有大约70%的SKU是针对特定区域的,而30%是全国通用的,能够做到高度的区域适配。

从整体规模来看,日本预制菜市场规模超7000亿人民币,但其中大部分都是以渠道型为主,便利店、超市等门店预制类食品超过了3000亿。

随着便利店、超市等零售渠道的鲜食供给越来越丰富,日本的“中食”消费也在与日俱增。

日本的实体餐饮消费场景通常被分为三个主要类别:外食(外出就餐)、内食(在家烹饪)、中食(购买后在家或办公室食用,介于外食和内食之间)。在单身家庭中,中食的支出占比约为20%,在两人以上的家庭中占比为15%,这表明中食在日本食品消费中占有相当大的比例。

在供需两端,“中食”的兴起自有其必然性。

一方面,从需求端来看,日本平均家庭规模在缩小,早年平均家庭人数为3.8人,现在只有2.39。家庭的小型化促进了预制菜市场的增长,这相当于家庭将烹饪任务外包给了专业服务。在日本单身家庭的比例达到了35%,这一庞大的人群构成了预制菜需求的主要部分。

特别是白领阶层,在经济不景气时,他们的生活方式发生了很大的变化。统计数据表明,白领人群的平均午餐支出从700日元降到了500日元,平均午餐时间也大幅度缩短,从33分钟减少至21分钟。许多消费者选择不在餐厅用餐,而是寻找更快捷、成本更低的午餐解决方案,行业也必须适应这种变化。

另一方面,在供给端,预制菜在日本零售企业中是一个毛利更高的领域,因此许多企业都在积极发展预制菜业务。对于超市和便利店来说,预制菜是重要的收入和利润来源。在日本,预制菜可能占便利店收入的10%,并贡献了15%的利润。日配食品,即每天配送的食品,在销售中占有非常高的比例,达到了33.5%。

预制化趋势下的差异化

虽然日本冷冻食品和预制菜非常发达,但过度依赖预制菜可能导致缺乏差异化,从而影响利润和增长。企业需要在标准化的基础上创新,这才是日本餐饮业20年来最重要的一个课题。

那么,在预制化趋势下,餐饮业要如何保持差异化呢?有两个例子值得关注。

一个是东利多集团,其子品牌“丸龟制面”从2002年开始开店,20年间收入达到116亿人民币。在日本,由于缺乏资金杠杆和资本投资,开店通常需要使用自有资金,因此这样的增长速度非常快。该公司市值达到156亿人民币,市盈率高达60倍。

东利多企业的成功部分归功于其主打品牌“丸龟制面”,拥有833家直营店,以提供新鲜、现制的乌冬面为特色。这种强调食品新鲜度和现场制作的策略,使其在预制化趋势中保持了差异化和竞争力。

该企业之所以成功,是因为它在日本乌冬面市场中创建了一个大型连锁品牌。在日本,乌冬面是一个高频且快速消费的单品,日本人平均每周就会吃一次乌冬面,每次用餐时间大约为5分钟。

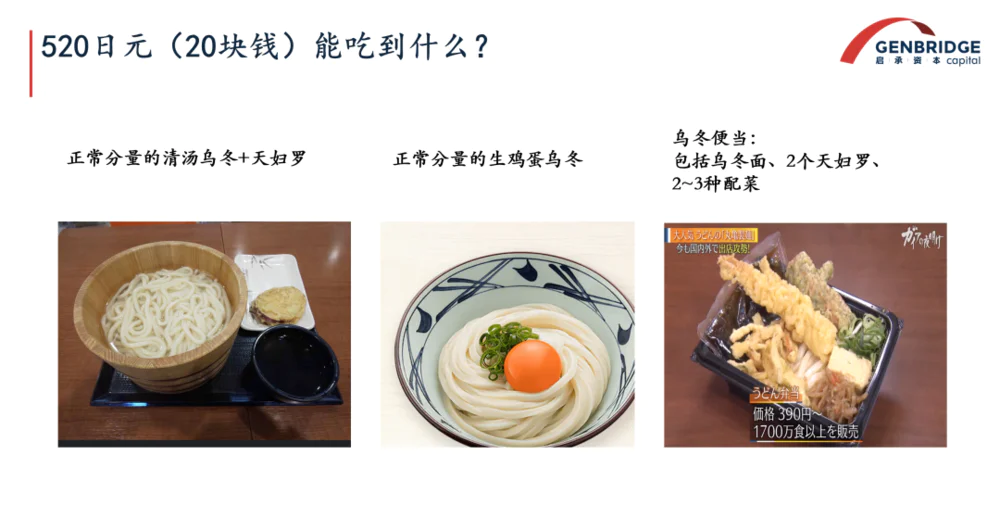

乌冬面市场规模达1万亿日元,但连锁化率仅为15%~20%。但东利多集团在连锁乌冬面品牌中就能占有60%~70%的市场份额。

这家公司在日本以高性价比著称,提供的乌冬面既经济实惠又新鲜现制。消费者可以以20多块钱的价格享受到一碗乌冬面,若花费三四十块钱,则可以得到乌冬面加配菜,是一个日本餐饮里面具有非常高性价比的一个单品,为消费者提供了更好的就餐体验。

该企业的另一个特点是其极高的效率:消费者从点单到取单结账整个过程大约18秒。这种高效率使得在高峰时段能够快速接待大量顾客,新店30分钟内能接待75位客人,老店30分钟则能接待100位,显示出极高的吞吐量。门店通常设有50至60个座位,消费者在这里用餐速度较快。

叠加其现制的特点,让消费者感觉到他们所享用的不是预制菜,而是有匠人在面前现做的新鲜面食。这来源于公司对后台人员培训的重视,建立了一套称为“面职人”的面食师傅体系,通过考试和激励机制来提升一线员工的专业技能。

日本企业的管理成本较低,部分原因在于其员工中有80%是兼职人员,他们能够高效地完成餐品的制作,并且听从管理,这种模式构成了企业的核心竞争力之一。

公司还有一个核心角色是“面匠大师”,他们通过各种方式不断培训一线员工。面食制作具有一定的难度,因为它需要根据天气、湿度、气压和环境等不同因素进行调整,以确保面条的质量和口感。这种对细节的关注和对员工技能的持续提升,是企业成功的关键因素。

面对竞争对手的挑战,如“花丸乌冬”通过建立工业工厂,实现了快速增长,并在价格上比“丸龟制面”便宜100日元,大约相当于5-7元人民币。尽管价格较低,但数据显示,消费者更愿意为有价值感的餐食支付更多,比如多花5块钱以获得更好的用餐体验。

2023年“花丸乌冬”拥有444家店铺,而“丸龟制面”有830家店铺,两者在店铺数量和单店产出上有显著差异,其中“丸龟制面”的单店月产出为50万人民币,而“花丸乌冬”为27万人民币。

在预制化趋势下,非预制化的策略实际上是企业实现差异化的核心手段。例如,“丸龟制面”通过提供高性价比的乌冬面,实现了较高的毛利率,好的店铺毛利率可达50%,净利润率大约为40%。

在中国,许多面馆都自己进行面条的发酵和手工制作。例如马记永面馆。马记永强调自己在门店内进行面条的现场制作,通过开放式厨房让消费者看到制作过程,以此宣传其特色。

另一个例子是Mos Burger,这是一个日本本土的中高端汉堡品牌,拥有1700家直营店,年收入约40亿。

它的特点是门店都进行现制,预制化程度低于麦当劳,以此给消费者一定的品质感,定位比麦当劳高端,价格高出20%。

在90年代,Mos Burger面临发展瓶颈,仅依靠现场制作这一特点,效率较低且可能无法满足消费者需求,于是其进行了重大策略调整,强调健康,将有机蔬菜作为战略性食材,整个logo也改成绿色,以此为自己生产的汉堡包创造鲜明的特点。企业与上游农场建立了稳定的合作关系,进行有机生态种植。每家门店都会明确告知消费者当天所用的蔬菜的来源,通过这种方式向消费者传达其产品的价值和品质。

在日本,有机蔬菜的价格通常比非有机蔬菜高出30%。这不仅仅是因为有机种植,还涉及到运输过程中的环境控制,如从产地通过冷链运输到门店,确保蔬菜的新鲜度。

Mos Burger通过使用有机蔬菜作为战略性食材来实现差异化。在日本餐饮行业,当预制菜成为了每家企业的基础能力之后,企业需要找到自己的战略食材来维持竞争优势。这也是中国企业需要深入思考的问题。

巨人也会犯错

在追逐降本增效的路上,日本餐饮企业也留下了许多惨痛的教训。以下为两个案例:

第一个是关于泉膳公司如何赶超吉野家的故事。泉膳的创始人曾是吉野家的员工,由于对吉野家的不满,决定自立门户,成立了泉膳公司和食其家品牌。

泉膳超越吉野家的关键契机是2003年到2006年间,美国疯牛病爆发,导致日本禁止进口美国牛肉。这对依赖美国牛肉的日本牛肉饭店造成了巨大影响。在这个背景下,两家企业的决策完全不同。

吉野家公司主要使用美国牛肉,而且只要牛五花部位,但当年澳洲牛肉是整头牛售卖,为了凑齐牛五花,需要很多牛,市场供给受限;其次当年澳洲牛肉价格更高,吉野家本身毛利(59.8%)就比较低,无法承受这样的成本提升;第三,澳洲牛是草饲的,味道和谷饲的美国牛不一样,吉野家认为这个会影响到品牌形象。

综合考虑,他们选择下架牛肉饭,导致收入下滑10%,亏损严重。为了应对危机,吉野家转向其他产品,如并购乌冬面品牌花丸、推出猪肉饭和咖喱饭等新品。

泉膳的食其家则采取了不同的策略。他们利用澳洲牛肉作为替代,并采取了多品牌采购策略来分售整头牛,同时也能针对更多的人群和场景;加之食其家本身的毛利率会更高(66.9%),在成本上升的情况下通过提高价格和丰富产品线(比如浇头)来吸引消费者;面对澳洲牛肉口味变化的情况,食其家决定调整配方,用浇头掩盖不足。

所以食其家半年内就重新上架牛肉饭,在这期间由于市场上没有牛肉饭的供给,食其家直接将牛肉饭的价格从280日元涨到380日元。在吉野家还在疯狂地寻找解决方案的时候,食其家已经起飞了,这就是泉膳超越吉野家的一个核心节点。

从这个事件之后,泉膳进一步全面加强上游供应链管理:比如建立了食品检测研究室,专门研究食材怎么做好吃、怎么做能够改善口味等等;还有对于采购权力的下放以及安全机制等,从而实现了企业的转型和升级。

第二个故事是关于麦当劳。

麦当劳是日本历史上亏损最大的餐饮企业。当时麦当劳在日本市场的收入从2008年的4000亿日元跌到2015年的1800亿日元,亏损高达218亿日元(约10亿人民币)。

起初,藤田将麦当劳引入日本,他当时的思维方式是以直营为主,注重服务。2005年,麦当劳日本换帅,日本苹果公司的CEO原田泳幸跳槽到麦当劳,把美国式的思维体系带到日本,实行24小时经营的运营策略,收入提高但利润未增。

日本麦当劳被要求提高利润,日本CEO不得不实施改革:首先扩大加盟比例,从7成直营3成加盟转变成以加盟为主,将成本转移给加盟商;

其次是减员增效,将麦当劳总部的员工都给到加盟商,从而大幅减少总部运营成本;

最后是降价拉新,例如给消费者发券促销,巨无霸从20元降价至12元,芝士汉堡从12元降价至6元,同时推出高毛利新品,提高翻台率。

这些改革短期内提高了麦当劳在日本的经营表现,但2014年麦当劳日本出现了食品安全问题,导致顾客流失,老员工离职,门店形象受损。

其实增长的背后掩盖了潜在的矛盾:为了提高加盟费用,日本麦当劳采取强硬的沟通方式,让直营店转为加盟店,出现了管理和沟通问题。许多老员工对新的经营策略不满,导致门店和供应链出现人员流失。

实行24小时经营和超低价策略,吸引了许多原本不是麦当劳目标顾客的用户,导致门店环境脏乱差,这使得有支付意愿的、能够带来毛利的核心家庭用户流失,食品安全问题也随之暴露,加剧了经营矛盾。

麦当劳的利润率因此严重下降。为了重建顾客信任,公司任命了新的CEO,她花了5年以上时间进行调整。这些调整包括改善与消费者的沟通、建立透明可溯源的供应链、建立门店反馈体系和翻新管理等,以恢复麦当劳的经营水平。

从以上两个案例能够看出,急于降价销售以及供应链风险不容忽视。即便在大家都追求低成本的环境下,性价比并非是唯一的考量。

结语

对于中国餐饮企业而言,日本餐饮企业是一个很好的学习对象。但中国企业在研究和学习日本时,也存在以下四个局限性:

第一,日本供应链规模化门槛更高。日本的食品自给率为39%,即60%是进口的,40%国产,因此很多预制化的过程都来自中国或者东南亚,十分依赖全球化供应链。对于新兴企业,它的采购门槛会比较高,不像中国有这么大的生鲜供给来支撑连锁化餐饮。

第二,日本菜品数目较少和标准化难度低。日本菜品中有几样大单品占生活中的比例高,如乌冬、咖喱、牛肉饭等,碳水类占比较高。这些菜品烹饪方法还原难度低,规模化较为容易。

第三,基于文化差异,日本员工管理更加容易。日本很多头部企业并没有分红或奖金形式的员工激励,许多员工只是期望获得比现有工作稍高的工资,但不会因为缺乏激励而影响工作表现。

最后,日本餐饮业没有受到外卖的冲击。日本外卖的客单价约65块人民币左右,且外卖价格比堂食价格显著更贵。

总的来说,餐饮行业的复杂性不容小觑。它不同于其他行业,不是单一能力就能决定企业或行业的成败,是多种能力的综合体现。这个行业涵盖了服务业、零售业和制造业的综合性特点。

如果将餐饮企业的发展比作马拉松比赛,那么选手不仅仅需要跑得快,更需要注意不能摔倒或跑错方向。一旦在关键时刻出现问题,就可能被竞争对手拉开差距。