尽管马上“黑五”,但SHEIN商家琳琳仍决定不参加任何活动,且坦言计划退出SHEIN。

对于跨境平台的商家而言,这显然不是一个容易的决定,毕竟,和国内的双11一样,在海外市场,每年“黑五”,都是一次狂欢。

作为SHEIN老商家,琳琳每年都会参与这场狂欢,她承认,此前几年,“黑五”是她最赚钱的时候。

但如今,这一现状发生了巨变。“一年不如一年。”这是琳琳最大的体会。

琳琳的感受,折射的是SHEIN这一出海独角兽的巨变。

“出海四小龙”中,SHEIN是一个独立特行的存在。作为唯一一家没有大厂背景的出海平台,SHEIN表现过极强的攻势,自2018年开始全球扩张以来,SHEIN的战绩斐然。

但近两年来,SHEIN的囧态日益明显,先是上市备受争议,后又于近期被爆出净利大幅下滑。更重要的是,在一众巨头和市场的挤压下,SHEIN增长压力明显。

很显然,对于SHEIN而言,接下来的每一仗,都至关重要。

一、堪忧的市场

在全民出海的大趋势下,海外市场已经成为各平台的必争之地。今年“黑五”,战斗尤为激烈。

本届“黑五”,“出海四小龙”表现出了强烈的战斗风格,各平台以一己之力,使本次“黑五”成为史上活动周期最长的一次“黑五”。

速卖通的活动周期为11月20日到11月29日。Temu从10月20日开始进入预热期,至11月26日结束。SHEIN美国站活动则从11月13日开始,至11月27日结束。TikTok Shop活动从10月30日开始,持续至11月30日。

但今年,尽管多次收到SHEIN的招商活动消息,琳琳决定不参与这次活动,“热闹都是他们的,我什么也不会参与。”

琳琳进驻SHEIN多年,她直言生意越来越难做。

琳琳有一家女装工厂,虽规模不大,但她承认在SHEIN上尝过甜头,“我做女装T恤,刚开始,这种类型在SHEIN非常好做,一年有几件爆款,就足够了。”

但最近两年,琳琳发现,情况越来越不乐观。

“压价越来越低,我们一件商品,正常卖30多(元),但平台压价到10~15元,再算上包装和物流等费用,卖一件亏一件。”

出单量也在大幅减少。琳琳透露,此前,一年总能出现几件爆款,“如果出现爆款,碰上活动,一天的单量就能轻松破千。”

但去年以来,爆款的机率非常小,“去年我们只做了一件爆款,即便是爆款,单量也远不如前。”而今年,琳琳的店铺还没有产生一件爆款。

更重要的是,平台的扣款严重。

“条码不清晰罚款、写错克重扣款、迟发货扣款……有时候,你都不知道怎么就扣款了,我甚至怀疑平台是靠扣商家的款做高利润的。”对于扣款,琳琳极为无奈。

和琳琳同样无奈的商家不在少数,在社交平台,对SHEIN表示“失望”的商家越来越多,“每一个点都让人崩溃”“还不让吐槽,买手说有负面情绪的踢出群”……

图:社交平台上商家关于SHEIN的讨论

来源:“听筒Tech”截图

“去年‘黑五’,我参加了,还不如不报活动挣得多,今年肯定是不参加了。”琳琳透露,今年,身边有不少朋友不打算参加平台的活动,主要的原因便是单量并不多。

单量减少的背后,折射的是SHEIN日益下滑的营收增速。

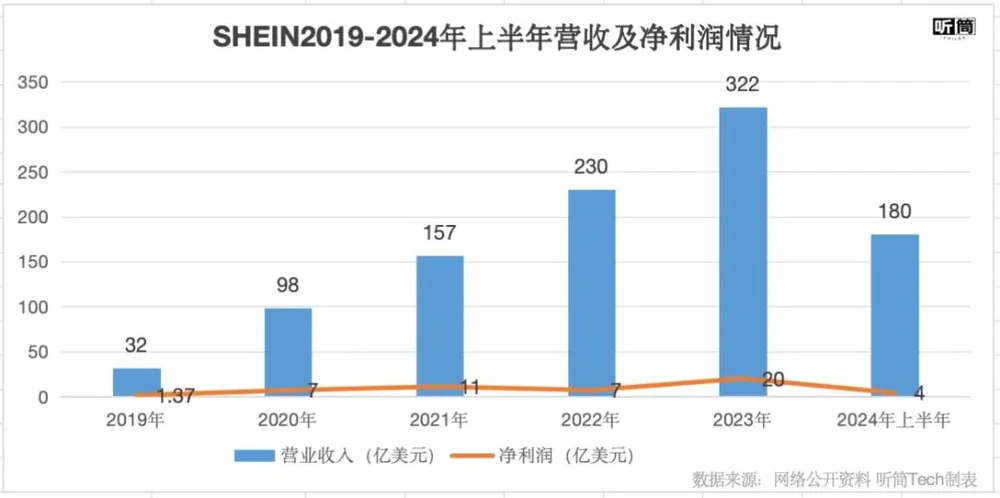

10月底,不少媒体报道称,2024年上半年,SHEIN的营收增速在大幅下滑,上半年实现收入180亿美元,同比增速大幅放缓至23%;净利润低于4亿美元,同比大幅下滑70%以上;净利润率从去年同期8%跌至2%。

但增速下滑并不是2024年才开始,实际上,自2022年以来,SHEIN的收入增速便出现明显下滑。

根据第三方电商数据平台ECDB给出的数据显示,2020~2023年,SHEIN的营收增速从238%一路下滑至40%左右。

营收增速明显放缓,净利的情况同样不容乐观。

公开数据显示,2022年,SHEIN实现净利润为7亿美元,同比下滑了36.36%。尽管2023年实现了20亿美元的净利润,且同比增幅近200%。但这一好势头并没有保持多久,2024年上半年,SHEIN的净利润甚至出现了罕见的大幅下滑。

对于SHEIN的市场表现,不少业内声音认为,海外市场的竞争加剧,极大程度上挤压了SHEIN的增长空间,更重要的是,这一现状,还将加剧。

二、上市之困

不过,目前来看,SHEIN要解决的问题远不止增长的困扰,很显然,SHEIN的重心似乎也不在此。

上市,是近两年外界关注SHEIN最多的声音。

就在曝出今年上半年净利润大幅下滑之际,不少媒体亦报道了SHEIN高层密集拜访英国高层的消息。

据报道称,SHEIN(希音)执行董事长唐伟(Donald Tang)曾在一周内至少两次拜访了英国财政大臣,⼀次是与新任投资部长Poppy Gustafsson会面,另⼀次是与城市部长Tulip Siddiq会⾯。

媒体表示,SHEIN谋求与英国政府部门会面,与SHEIN正寻求在伦敦上市有关。

此前,有报道称,2024年,SHEIN已秘密向英国当局提交了IPO⽂件,但任何上市都需要先获得英国的监管部门批准。

事实上,自2020年以来,关于SHEIN上市的消息便甚嚣尘上。

上市,似乎是SHEIN必须面对的一个选择。

在高速发展之期,SHEIN曾实现数轮融资,投资方不乏红杉中国等知名机构,估值更是逐年水涨船高,一度达到1000亿美元。

但遗憾的是,随着市场竞争的加剧,SHEIN的估值在2022年达到巅峰后,出现了大幅下滑,上市,已经是迫在眉睫的事情。

诸多报道称,一开始,SHEIN希望登陆纽交所,但作为一家高度依赖中国的供应链、业务却遍布全球超过150多个国家和地区的公司,SHEIN在美国遇到了严峻的法律、监管挑战。为了应对这些挑战,过去两年里,SHEIN花费的心思不少。

“身份”的合规性,是市场认为SHEIN未能顺利在美上市的重要因素。实际上,为了促成“身份”合规,SHEIN付出了巨大的努力。

早在2022年初,外媒就曾报道,SHEIN将公司的总部迁到了新加坡。有不少媒体亦报道称,有文件显示,SHEIN创始人许仰天(Chris Xu)已经加入了新加坡永久居民身份。

就在不久前,SHEIN集团副主席克劳尔在出席会议时,面对记者的采访时,仍强调,“SHEIN不是一家中国公司,它是一家新加坡公司,只是借助中国的制造和供应链而已。”

不过这些努力似乎并未取得成效。此前,不少媒体报道,SHEIN将上市的地点转移到了伦敦,甚至伦敦之外,SHEIN其他可能上市的地点里,还包括了中国香港和新加坡。

另外,据媒体报道,或许是考虑到IPO的机会渺茫,在IPO之外,SHEIN也在考虑其他上市方式。

今年8月,《环球时报》援引一则报道称,SHEIN正计划直接向英国公众出售股票,其中包括散户投资者和专业投资机构,也就是以DPO的方式来完成上市。不过当时的报道原文中提到,SHEIN“仍处于早期决策阶段”。

遗憾的是,时至今日,SHEIN上市一事,并无明确进展。

虽然对于这些消息,SHEIN并未作出过公开的回应。但对于SHEIN而言,一日未上市,悬在头上的剑便逐日锋利。

三、四面楚歌的SHEIN

不过,在市场和商家看来,对于SHEIN而言,相对上市,SHEIN首先要解决的,是增长危机。

“市场对SHEIN的挤压,已经非常明显了。”一位不愿透露姓名的业内人士强哥直言,如果仍不能尽快拿出有效的解决方案,SHEIN将面临更为严重的市场危机。

强哥的观点并不是无稽之谈。随着跨境出海平台的跑马圈地,如今的海外市场,格局早已大变。

且不说老牌出海平台速卖通,仅从近两年迅猛发展的Temu来看,对SHEIN造成的冲击不可谓不小。

尤其是在美国市场,Temu的低价策略和多元化产品线,直接挤压了SHEIN的市场份额。Temu的成功,使得消费者在寻找性价比更高的商品时,趋向于选择这个新的平台,这很大程度上加剧了SHEIN的市场挑战。

广发证券的研报指出,综合Temu和SHEIN的服装商家数据显示,女装类目中的裙子品类,Temu的价格区间是在7~24美元,SHEIN则是8~40美元;外套品类中,Temu价格区间为8~35美元,SHEIN则是10~57美元。

在社交平台上,不少消费者亦表示,他们能在Temu上找到更具性价比的商品。

琳琳亦透露,相比之下,她朋友在Temu的单量增速远比SHEIN高,“利润相差不大的情况下,单量的多少决定我们的去向。”

不仅如此,受日益加剧的市场竞争影响,SHEIN运营成本也在不断上升,尤其是在市场营销方面。强哥便指出,2024年上半年,SHEIN净利润的大幅下滑,与其成本上升,有密切的关系。

当然,在近两年,SHEIN也做了一些尝试,如将品类从女装扩充到全品类,并从自营模式转型为第三方平台,以吸引更多的商家和产品类别。

除此之外,SHEIN也在积极拓展全球市场,包括在巴西和土耳其等地建立供应链,并收购了包括Forever 21在内的多个海外快时尚品牌。

SHEIN甚至还打破线上局限,开启了全球的线下门店布局。在全球知名商圈,采用快闪店和永久门店的模式,在巴塞罗那、西班牙和日本拥有永久性实体门店,同时也在全球多个地区如欧洲、澳大利亚开设临时性的快闪店。

但这些革新并未完全获得业界的认可,强哥便明确指出,“SHEIN更需要的是明确自己的定位,而不是‘跟风’。”

在强哥看来,首先,全品类的扩展,对SHEIN而言,并不是明确的选择,“仅从全品类来看,像速卖通(AliExpress)、亚马逊(Amazon)和Temu等几家更具备优势。”

其次,强哥强调,不管拓展海外市场,还是开设线下门店,SHEIN都需要付出越来越多的成本,“投入越大,增长的压力便越大。”

“SHEIN是时候拿出有效的措施,去考虑如何真正留住商家、拓展市场、保持增长。”强哥直言,“这些,远比上市更重要。”

“这届‘黑五’,SHEIN尤其需要拿出一个出色的表现,重振市场的信心。”强哥强调。

(文中均为化名。)